加密货币市场以其显著的价格波动性著称,这种特性既带来了机遇也伴随着风险。在这一背景下,基本面分析(Fundamental Analysis, FA)成为评估资产真实价值的重要工具。不同于单纯依赖价格走势的技术分析,FA通过考察项目的底层技术、应用场景、团队实力及经济模型等要素,帮助投资者识别被低估或高估的资产,从而制定更具前瞻性的投资决策。

技术分析与基本面分析并非对立关系,而是互补的分析维度。技术分析擅长捕捉短期价格行为,而基本面分析则聚焦于资产的长期价值驱动因素。例如,在比特币减半事件临近时,技术指标可能显示市场情绪亢奋,但只有结合挖矿成本、哈希率变化及链上交易活跃度等基本面数据,才能更准确地判断其供需格局是否真正支撑价格上涨。

然而,传统金融领域的基本面分析框架难以直接套用于加密资产。股票估值常用的市盈率(P/E)、市净率(P/B)等指标,在缺乏明确盈利模式和资产负债表的去中心化协议面前失去效力。此外,社交媒体粉丝数、白皮书页数等表面数据易被操纵,无法反映项目的真实进展与竞争力。因此,构建适用于加密货币的独特分析体系,成为投资者亟需掌握的核心能力。

加密货币基本面分析的理论基础

加密货币作为一类新兴资产类别,其价值评估体系既继承了传统金融资产的基本逻辑,又呈现出独特的技术与经济特征。理解其基本面分析的理论基础,需从三个维度展开:一是资产内在价值评估的通用方法论;二是加密资产与传统证券的本质差异;三是链上数据在价值发现中的核心作用。

首先,资产内在价值评估的核心在于识别驱动价值的根本因素。传统金融中,企业估值通常基于现金流折现(DCF)模型或相对估值法(如市盈率、市净率等)。然而,加密资产缺乏明确的盈利主体和现金流结构,因此需要重构价值锚点。一种可行路径是将加密资产视为网络服务的使用权或治理权凭证,其价值取决于网络效用的实现程度以及用户对其稀缺性的认可。

其次,加密资产与传统证券存在结构性差异。传统证券的价值来源于企业经营产生的利润及其分配机制,而加密资产的价值则更多依赖于协议层的技术架构、共识机制及生态应用的扩展能力。此外,加密资产具备全球流动性、去中心化治理、抗审查性等特征,使其在风险收益属性、市场定价机制等方面区别于股票、债券等传统资产。

最后,链上数据为加密资产的价值发现提供了客观依据。不同于传统财务报表的滞后性和人为调节空间,区块链账本的透明性使得交易活跃度、地址增长、手续费水平、算力分布等关键指标可被实时追踪。这些数据不仅反映了网络的实际使用情况,也为投资者提供了去伪存真的验证工具,成为加密资产基本面分析不可或缺的技术支撑。

链上指标体系与网络健康度评估

链上指标是评估区块链网络健康状况的核心工具,它们直接反映了网络的使用情况、安全性以及经济模型的可持续性。然而,这些指标的解读需要谨慎,因为表面数据可能掩盖真实情况,甚至误导分析结论。以下将从交易活跃度、活跃地址数、手续费模型以及算力分布与质押经济四个维度展开分析。

1. 交易活跃度指标(交易数量/价值)的解读陷阱

交易数量和交易价值是衡量网络活跃度的常用指标。交易数量反映链上交易的频次,而交易价值则体现链上资金流动的规模。然而,这两个指标容易受到“自循环交易”或“机器人交易”的干扰。例如,同一用户可能在多个地址之间频繁转账,人为制造活跃假象。此外,某些项目方或交易所可能通过刷量行为提升数据表现,误导市场判断。因此,在分析交易活跃度时,应结合其他链上指标(如活跃地址数、手续费变化)进行交叉验证,以排除异常交易的影响。

2. 活跃地址数与真实用户增长的关联分析

活跃地址数通常被视为衡量用户增长的重要指标。理论上,活跃地址的持续增加意味着更多用户参与网络。然而,这一指标同样存在局限性。一个用户可能控制多个地址,导致活跃地址数虚高;反之,部分地址可能长期不活跃,但持有大量资产,未能反映真实用户行为。因此,应结合地址余额分布、首次活跃时间等维度进行综合分析,识别“僵尸地址”或“大户地址”,从而更准确地评估用户增长趋势。

3. 手续费模型对网络安全性的动态影响

手续费是区块链网络激励机制的重要组成部分。在工作量证明(PoW)机制下,手续费与区块奖励共同构成矿工收入来源。随着区块补贴逐步减少(如比特币减半),手续费的占比将上升,成为维持网络安全的关键因素。若手续费过低,可能导致矿工退出,降低网络算力,增加攻击风险。而在权益证明(PoS)机制中,手续费通常用于销毁或重新分配,影响代币的通胀率和质押收益。因此,手续费模型的设计需在用户体验与网络安全之间取得平衡。

4. 算力分布与质押经济的博弈论解析

算力分布反映PoW网络的安全性集中程度。若算力过度集中于少数矿池,可能引发51%攻击风险,威胁网络去中心化特性。而在PoS机制中,质押经济通过博弈机制确保安全性。用户质押代币参与验证,若作恶将面临代币被罚没的风险。然而,质押集中度同样可能影响网络公平性,形成“富者愈富”的局面。因此,合理的质押机制应鼓励去中心化参与,避免少数实体控制网络决策权。

项目基本面的定性分析框架

在加密资产估值体系中,项目基本面的定性分析是识别长期价值的关键环节。与链上数据和财务指标不同,定性因素往往难以量化,但其对项目可持续性和竞争力的影响深远。以下从四个维度构建系统性评估框架。

1. 白皮书技术路线图的可行性评估

白皮书作为项目的技术蓝图,需重点考察其实现路径的清晰度与可执行性。优质路线图应包含阶段性目标、技术实现方案及时间表,并通过定期更新反映进展。例如,以太坊的EIP升级机制通过社区共识推动协议演进,其路线图透明度为行业标杆。评估时需警惕模糊化表述或过度承诺,结合团队过往技术交付能力进行交叉验证。

2. 开发者社区活跃度的量化观测

开发者生态是项目生命力的核心指标。GitHub仓库的提交频率(Commit Frequency)、贡献者数量(Contributors)及Issue响应速度等数据可客观反映开发活跃度。以Polkadot为例,其核心代码库每周数百次的合并请求(PR)和稳定的开发者增长曲线,印证了生态的持续创新动能。同时需注意区分机器人行为与真实开发活动,避免被虚假数据误导。

3. 代币经济学设计的可持续性判断

合理的代币模型需平衡激励机制与通胀控制。重点关注释放曲线是否平滑、质押收益率是否具备长期吸引力,以及销毁机制的有效性。例如,Uniswap的流动性挖矿计划通过动态调整奖励分配比例,既保障初期用户增长,又避免过度通胀冲击。反之,某些项目早期高通胀率导致持币集中度上升,后期流动性枯竭的风险显著增加。

4. 竞争格局中的差异化定位分析

在细分赛道中建立不可替代性是项目突围关键。需从技术架构(如Layer2扩容方案对比)、应用场景(DeFi vs. NFT基础设施)及合规资质等维度构建竞争矩阵。以Cosmos与Solana为例,前者凭借IBC跨链协议形成生态联盟优势,后者则通过高性能引擎抢占高频交易市场。差异化定位需与市场需求高度契合,避免陷入“技术自嗨”陷阱。

上述框架要求分析师穿透表面信息,深入理解项目底层逻辑与生态演化规律。定性分析虽缺乏统一标准,但通过结构化评估可显著提升决策质量,在高波动市场中捕捉真正具备长期价值的标的。

财务指标与市场行为关联研究

1. 市值模型的误导性与修正方法

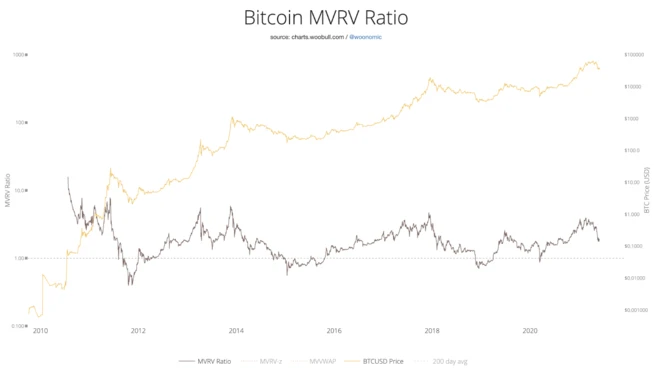

市值(Market Cap)作为衡量加密资产规模的核心财务指标,其计算公式为流通供应量乘以当前价格。然而,这一指标存在显著的误导性。例如,某些代币通过极低的初始流通量和人为炒作推高单价,从而制造出“高市值”假象,掩盖了其实际经济基础薄弱的事实。此外,丢失或长期锁定的代币未从流通供应中剔除,也导致市值数据失真。

为修正这一问题,行业逐步引入“已实现市值”(Realized Cap)等替代指标。该指标基于链上交易历史,仅对最近一次移动过的代币按当时价格进行估值,有效排除了长期沉睡代币的影响。结合市值与已实现市值的比值(MVRV),可进一步判断市场是否处于高估或低估状态。

当MVRV比率超过3.7时,通常预示着市场泡沫风险上升;而低于1则可能反映过度抛售带来的低估机会。

2. 流动性指标对价格发现的双重作用

流动性是影响加密资产价格发现机制的关键因素之一。高流动性意味着买卖双方能够迅速匹配,缩小价差并降低滑点,从而提升市场价格的有效性。成交量(Trading Volume)和订单簿深度(Order Book Depth)是衡量流动性的常用指标。然而,流动性在提供价格稳定的同时,也可能被操纵,例如通过虚假交易刷量来误导市场参与者。

此外,流动性还具有信号功能。持续增长的成交量往往反映市场关注度提升,但若成交量激增伴随价格剧烈波动,则可能暗示短期投机行为加剧。因此,在分析流动性指标时,需结合链上资金流向、交易所储备变化等数据,综合评估其对价格的真实影响。

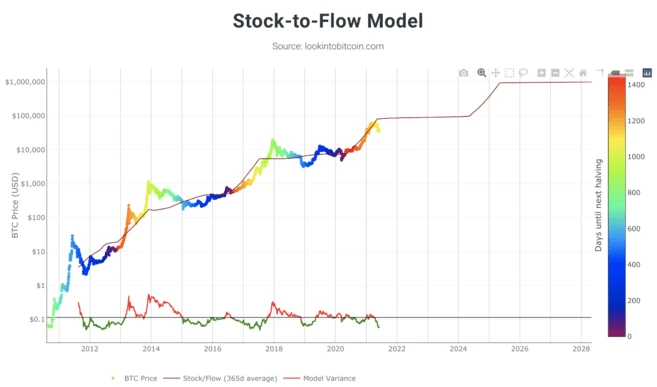

3. 供应曲线对长期价值的锚定效应

加密资产的供应机制直接影响其稀缺性和通胀水平,进而塑造长期价值预期。库存流量比率(S2F)模型将现有供应量与年新增发行量之比作为衡量稀缺性的核心指标,广泛应用于比特币等通缩型资产的估值分析。

研究表明,S2F比率与价格之间存在统计上的强相关性,尤其在减半事件后更为明显。然而,S2F模型并非万能工具。它忽略了市场需求端的变化,如用户增长、应用场景扩展等因素。此外,对于采用弹性货币政策的项目(如部分DeFi协议),固定供应上限并不适用,需引入动态通胀率、质押收益率等新维度进行补充评估。

4. NVT/MVRV/S2F等复合指标的实证应用

随着链上数据分析能力的提升,NVT(网络价值与交易量比率)、MVRV和S2F等复合指标逐渐成为基本面分析的重要工具。NVT通过将市值除以链上日交易量,用于识别网络使用价值与市场估值之间的偏离程度。高NVT值通常表明市场情绪过热,而低值则可能预示潜在投资机会。

这些指标在实践中常被交叉验证。例如,当NVT与MVRV同时处于高位时,市场回调风险显著增加;而在S2F趋势向上的背景下,若MVRV回落至合理区间,则可能构成中期买入信号。尽管如此,任何单一指标都无法独立支撑决策,必须结合项目进展、宏观经济环境及链上行为数据进行多维分析。

多维指标融合与分析工具实践

在加密货币基本面分析中,单一指标往往难以全面揭示资产的真实价值。因此,构建多维指标组合成为提升分析精度的关键手段。通过将链上数据、项目基本面与财务指标进行系统性整合,投资者可以更准确地识别市场中的低估或高估信号。

指标组合构建的价值发现逻辑在于避免孤立解读数据。例如,仅观察活跃地址数量可能无法判断用户增长的真实性,但若结合交易价值与手续费变化,则能更有效地评估网络使用质量。类似地,市值与NVT比率的对比可揭示代币效用性是否匹配其估值水平,从而辅助投资决策。

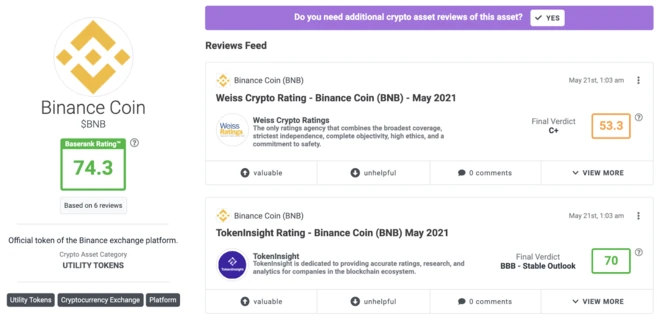

Baserank等评级平台提供了一种快速筛选项目的机制,其评分体系涵盖团队实力、技术路线图及风险因素等多个维度。

然而,这类平台存在局限性:评分依赖主观判断,且对新兴项目覆盖不足。因此,应将其作为初步筛选工具,而非最终决策依据。

Glassnode等链上数据工具则为深入分析提供了结构化数据支持。其Studio产品整合了从交易行为到持仓分布的多层次指标,并支持与TradingView图表联动,便于技术与基本面结合分析。

但需注意,部分公链(如币安智能链)的数据覆盖仍有限。

Crypto Fees等专项指标则聚焦特定维度,如手续费波动反映网络拥堵程度。

但该指标需与其他数据交叉验证,例如结合交易数量与Gas消耗趋势,以区分短期波动与长期需求变化。这种多维视角有助于识别真实增长动力,规避单一数据误导。

加密资产估值体系的演进方向

加密资产估值体系正经历从传统金融模型向链上原生指标与复合分析框架的深度演进。首先,传统金融中的现金流折现(DCF)、市盈率(P/E)等模型正在被改造以适配加密资产特性,例如将协议收入、手续费收益等可量化收益纳入估值模型,并结合代币释放曲线进行动态调整。

其次,新型指标开发聚焦于链上行为数据的深度挖掘,如MVRV(市场价值与已实现市值比)、NVT(网络价值与交易量比)、S2F(库存流量比)等复合指标不断优化,部分研究尝试引入机器学习方法对多维链上数据进行聚类分析,以识别潜在的价值锚点。

在市场博弈层面,基本面信号识别技术逐步成熟,通过监测巨鲸账户流动、交易所净流入/流出趋势、长期持有者成本分布等维度,辅助判断市场多空力量变化。此外,随着CeFi与DeFi的融合加深,跨市场套利机制、流动性聚合效率、合规性进展等因素也逐渐纳入估值分析框架,推动形成更立体、动态的基本面评估范式。