DeFi的发展并非无序创新的堆砌,其底层逻辑始终围绕着四个核心金融原语:流动性、杠杆、风险与套利。这些要素不仅是传统金融体系的基石,也在去中心化金融的演进中展现出新的形态与机制。理解这四大要素的演变路径,有助于把握DeFi从V1到V3的技术迭代与功能升级逻辑。

与软件原语(如可组合性、透明性、无需许可)不同,金融原语更侧重于市场机制的设计与资本效率的优化。它们决定了协议如何吸引资金、如何配置资源、如何管理风险以及如何维持市场均衡。DeFi V1初步实现了这些要素的链上化,V2与V3则在资本效率、风险结构与跨链协同方面持续优化,逐步构建出更具弹性和适应性的去中心化金融基础设施。

流动性:从受限资本到资本效率革命

DeFi的发展始终围绕着一个核心命题:如何更高效地利用资本。在这一过程中,流动性作为市场效率的关键驱动力,经历了从V1的“受限资本”到V2/V3“资本效率革命”的演变。

1. V1协议流动性真空问题解析(MakerDAO超额抵押案例)

DeFi V1阶段的流动性结构存在显著缺陷。以MakerDAO为例,其稳定币发行机制依赖于超额抵押,即用户必须锁定价值高于所生成DAI的抵押品(如ETH)。这种设计虽然保障了系统稳定性,但也导致大量资本被“冻结”,无法在其他协议中产生额外收益。这种“受限资本”现象不仅降低了资本利用率,也限制了DeFi的可扩展性。流动性在V1中更多是一种静态资产,而非动态的金融工具。

2. 抵押品与流动性融合创新(PCV机制与FRAX双轨模式)

进入V2/V3阶段,协议开始探索将抵押品与流动性融合的新路径。协议控制价值(PCV) 成为关键创新之一,以FRAX为代表,其抵押品由协议持有并用于提供流动性,而非用户赎回。这种模式提升了资本的灵活性,使协议能够动态调整流动性供给。FRAX的“部分抵押+算法调节”机制进一步优化了资本效率,在维持锚定的同时降低了对超额抵押的依赖,标志着DeFi从“资本锁定”向“资本调度”的转变。

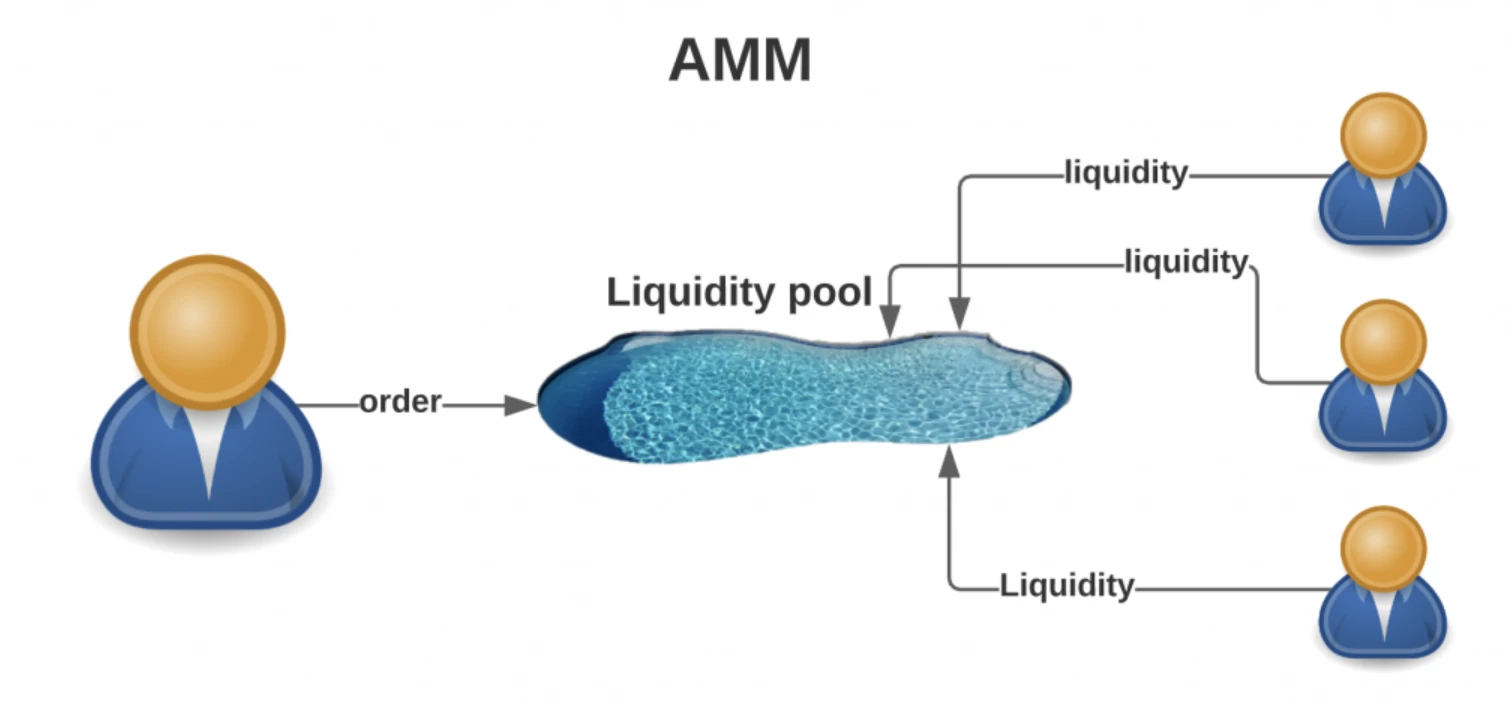

3. AMM机制进化论(Uniswap V3集中流动性原理)

自动做市商(AMM)机制的演进是流动性效率提升的另一主线。Uniswap V3通过引入集中流动性模型,允许流动性提供者(LP)自定义价格区间,大幅提升了资金利用率。相比V2的均匀分布模式,V3的LP可以将资本集中在交易最活跃的价格区间,从而在相同TVL下提供更高的交易深度。这一机制不仅降低了滑点,也减少了闲置资本,使AMM更接近传统做市商的效率水平。

4. 质押衍生品的流动性释放效应(stETH与跨链风险转换)

随着以太坊转向权益证明(PoS),质押资产成为新的流动性来源。质押衍生品(如stETH) 允许用户在质押资产的同时,将其流动性释放至DeFi生态。这种“流动性证明”机制不仅提升了资本效率,也催生了新的金融工具,如基于质押收益的固定收益产品。然而,跨链设计可能引发风险转换问题,即将内生性风险(如 slashing)转化为外生性风险(如跨链桥攻击),这对协议安全提出了更高要求。

综上所述,DeFi的流动性演进本质上是一场资本效率的革命。从V1的受限资本到V3的动态调度,流动性已从“静态抵押”转变为“可编程资产”,为下一代DeFi协议奠定了基础。

杠杆:收益放大器与系统性风险源

1. DeFi杠杆工具创新图谱(Element收益代币化模型)

DeFi中的杠杆机制正在经历结构性创新,其中Element Finance的收益代币化模型提供了一种全新的资本效率优化路径。该协议通过将本金和收益分离为两种独立代币——主体代币(Principal Token)和收益代币(Yield Token),使用户能够灵活配置其风险敞口并实现杠杆增强。例如,用户存入ETH后可选择出售部分主体代币以获取即时流动性,同时保留全部收益代币以捕获未来利息收益。这种结构不仅提升了资金利用率,还创造了类似零息债券的金融工具,推动了固定收益市场的去中心化演进。

2. 多重抵押品系统的复杂性升级(Aave跨资产敞口传导机制)

随着DeFi借贷协议支持的抵押品种类不断扩展,系统性风险的传导路径也变得更加复杂。Aave等V2协议引入多资产抵押体系后,用户可以使用多种加密资产作为抵押品借入目标资产,形成跨资产的风险敞口。然而,这种灵活性也带来了连锁清算风险:当某一抵押资产价格剧烈波动时,可能触发多个资产类别的清算事件,并通过抵押品再质押机制在系统内扩散。Aave通过动态调整抵押因子、引入隔离债务市场等方式缓解此类风险,但跨资产敞口的非线性传导仍构成潜在系统性隐患。

3. 清算机制的范式转换(流动性池替代第三方清算人)

传统DeFi清算依赖外部清算人响应链上清算事件,存在延迟高、执行不确定性大等问题。新一代协议如Liquidity DAO尝试构建流动性池驱动的清算机制,允许LP预先注入资金用于自动收购被清算抵押品。该模式提高了清算效率并降低了协议对单一清算方的依赖,但也带来新的风险权衡:当市场价格剧烈波动时,流动性池可能被迫以不利价格承接抵押资产,导致LP承担额外损失。这种机制设计标志着清算责任从个体行为向集体风险共担的转变。

4. 极端市场条件下的杠杆风险实证(2020年312暴跌与2021年ETH清算事件对比)

历史极端行情揭示了DeFi杠杆系统的脆弱性。2020年“312暴跌”期间,MakerDAO因预言机延迟和Gas费飙升导致大规模抵押品清算失败,最终产生数千万美元坏账。相比之下,2021年ETH价格剧烈波动中,Aave和Compound通过改进的清算激励机制和更高效的链上执行流程,成功处理了更高规模的清算需求。两次事件对比表明,尽管基础设施有所改善,但在黑天鹅事件下,过度杠杆化的头寸仍可能引发系统性风险,凸显出压力测试和风险管理机制持续优化的重要性。

风险:从二元博弈到结构化分层

DeFi市场的发展正在推动风险定价机制的深度重构。传统金融中,风险通常以二元形式存在——要么承担,要么规避。而在DeFi生态中,风险正逐步被拆解、结构化,并通过协议机制实现多层次的风险收益分配与转移。

首先,波动率产品的DeFi原生化进程加速。Volmex等协议尝试构建链上波动率指数,使用户能够对资产未来价格波动进行对冲或投机。这种产品不仅丰富了风险管理工具箱,也为市场提供了关于预期波动性的透明信号,类似于传统市场的VIX指数。

其次,BarnBridge等项目通过将收益流拆分为固定收益和可变收益两部分,实现了风险收益的结构化分层。固定收益部分吸引保守型投资者,而可变收益部分则由高风险偏好的参与者承担,从而优化资本配置效率。

Saffron协议进一步引入优先级-劣后级资本结构设计,通过风险梯度划分,为不同风险承受能力的用户提供差异化回报路径。优先级代币持有者获得稳定收益,而劣后级则承担底层资产波动带来的潜在损失,形成类似结构化金融产品的层级机制。

然而,随着风险转移市场的扩展,其潜在的系统性影响不容忽视。去中心化的风险再分配虽然提升了市场弹性,但也可能在极端行情下引发跨协议风险传导,加剧整体系统的不稳定性。因此,在推动风险产品创新的同时,需同步构建相应的监测与缓释机制,以确保DeFi生态的长期可持续发展。

套利:市场效率的永动机与竞争催化剂

套利是DeFi生态系统中不可或缺的驱动力,它不仅推动市场价格趋向均衡,还通过持续的价格收敛机制提升整体市场效率。在去中心化金融协议的设计中,套利行为被系统性地纳入考量,并成为多个核心协议正常运作的基础。

首先,在自动做市商(AMM)模型中,套利者扮演着价格发现的关键角色。以Uniswap为例,其恒定乘积公式决定了资产价格由链上流动性池决定,而非外部市场。当外部市场价格波动时,套利者通过低买高卖迅速调整链上价格,确保AMM机制下的资产定价始终反映真实市场供需。这种依赖套利维持价格准确性的设计,使得Uniswap等AMM协议能够在无需订单簿的情况下实现高效交易。

其次,跨协议套利在早期DeFi发展中曾发挥重要作用,但也暴露出一定局限性。以MakerDAO为例,其CDP(抵押债仓)机制允许用户以加密资产抵押生成DAI,但因清算机制和资本效率限制,难以支持高频、自动化套利策略。这导致在市场剧烈波动期间,DAI价格偏离锚定汇率的风险增加,进而影响整个系统的稳定性。

随着DeFi进入多链时代,跨链套利基础设施逐步完善。ThorChain和Serum等项目通过构建跨链清算层,使资产可以在不同区块链之间快速转移并执行套利策略。这种基础设施的演进不仅提升了资本利用率,也增强了各链市场的联动性,进一步压缩了套利窗口。

此外,gas成本优化也成为V3协议设计的重要考量因素。Balancer V2通过引入资产聚合模型,将多个交易路径整合为单一交易批次,显著降低了单次套利操作的gas消耗。这一创新使高频套利策略更具可行性,同时提升了协议的整体流动性效率。

四维协同:下一代DeFi的发展范式

DeFi的演进已进入多维度要素深度耦合的新阶段。流动性、杠杆、风险与套利不再孤立存在,而是通过协议设计和市场机制形成高度联动的系统性结构。这种耦合效应不仅提升了资本效率,也增强了市场的自我调节能力与抗风险韧性。

在这一框架下,闪电贷等原生金融原语展现出独特优势。其无需抵押、即时清算的特性,为套利、清算和风险管理提供了高效工具,成为V3协议中不可或缺的底层组件。未来,随着跨链基础设施的完善,闪电贷的应用场景将进一步扩展至多链资产调度与复杂衍生品清算。

面向V4与V5协议,动态风险定价引擎与跨链清算层成为关键突破方向。前者通过实时调整抵押率、利率与清算阈值,实现风险参数的链上自适应调节;后者则构建统一的跨链资产结算网络,降低多链环境下的摩擦成本。二者结合,有望推动DeFi进入更高阶的自动化金融范式。