在DeFi生态系统持续演化的背景下,0x协议的价值长期被市场低估已成为一个值得关注的议题。尽管其核心产品Matcha展现出强大的技术竞争力和商业潜力,但公众认知仍停留在早期阶段,未能准确反映其真实地位与贡献。这种系统性低估不仅体现在市场份额的误判上,也延伸至对其商业模式和生态价值的理解偏差。

本文将从三个关键维度切入论证:产品定位揭示了Matcha作为DEX聚合器的技术创新及其对交易者收益的实际优化;市场份额则通过调整统计口径,重构了其在行业中的竞争格局;而商业模式进一步剖析了链下收费机制带来的隐性收入结构,以及与主流DeFi协议的收益对比。通过这些维度的深入分析,我们将逐步揭示0x协议被低估的本质原因,并探讨其未来价值重估的可能性路径。

Matcha的产品竞争力与市场误读分析

1. Matcha作为DEX聚合器的技术创新

Matcha作为0x协议生态中的核心产品,本质上是一个基于0x API构建的去中心化交易所(DEX)聚合器。其技术优势体现在对多流动性来源的高效整合能力,包括自动化做市商(AMM)、订单簿模型以及链下做市商报价(RFQ)。这种混合流动性架构不仅提升了价格发现效率,还显著降低了交易滑点,为用户提供了更具竞争力的执行价格。此外,Matcha通过智能路由算法动态选择最优交易路径,进一步优化了用户体验。

2. 正向滑点机制对交易者收益的影响量化

正向滑点是指在交易过程中,实际成交价优于报价的现象。尽管表面上看似有利,但长期来看,这种机制可能导致交易者在多次交易中累积损失。以一个具体案例为例:若某交易者连续进行10笔ETH兑换USDC操作,在忽略正向滑点的情况下,使用Matcha可获得总计13,021 USDC,而使用包含正向滑点机制的平台(如1inch),仅能获得13,010 USDC。随着交易规模扩大,该差异将被放大,进而影响整体收益。因此,Matcha坚持透明报价机制,有助于提升交易者的长期回报。

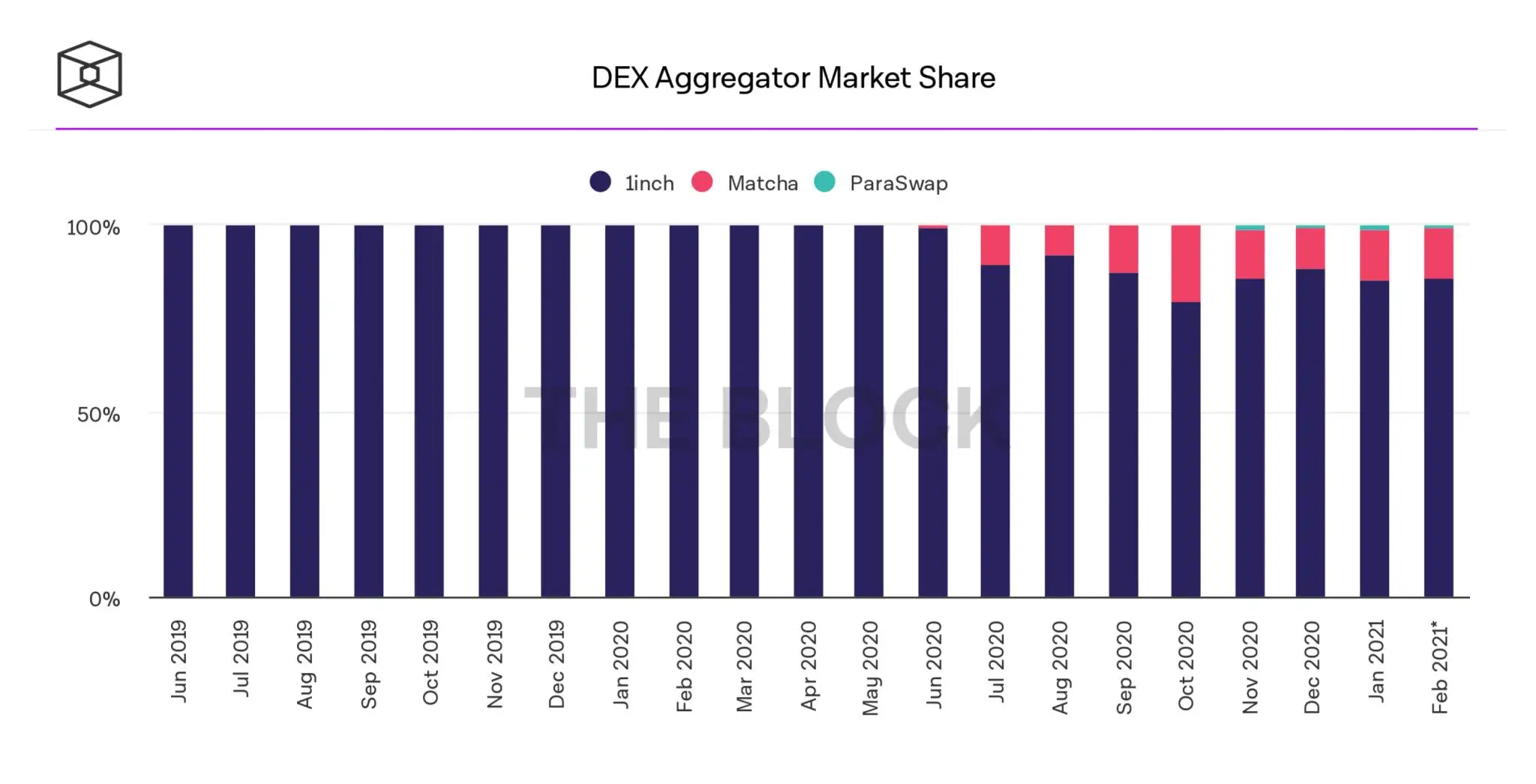

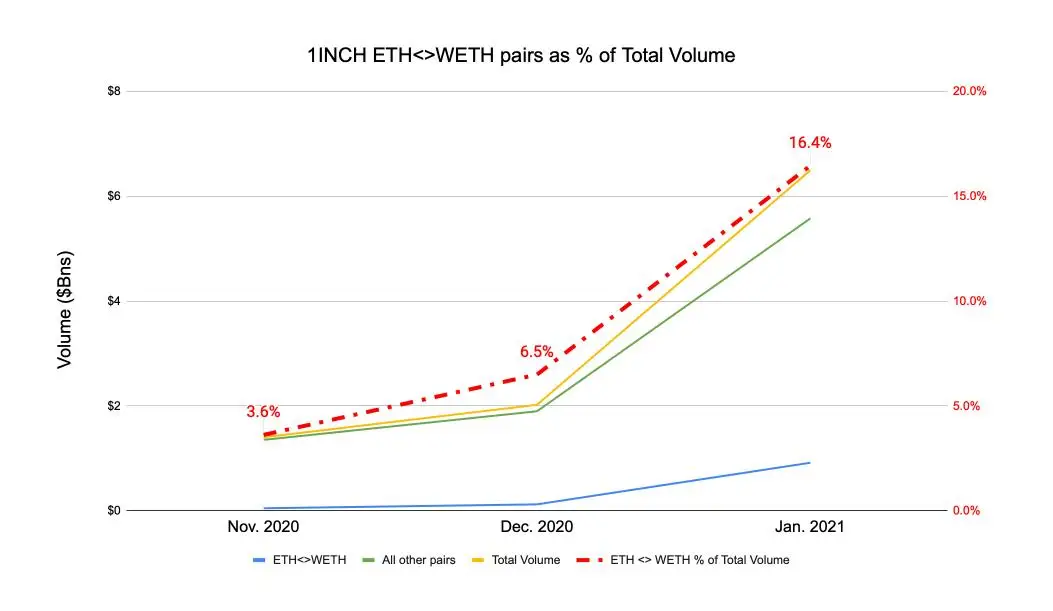

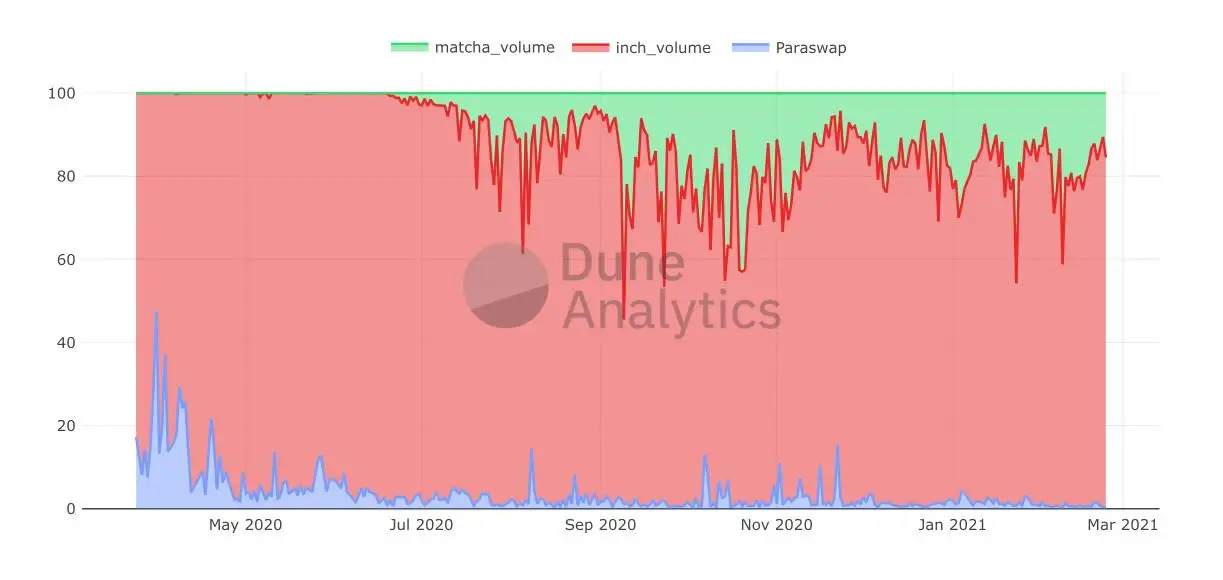

3. 1inch与Matcha的交易量统计口径差异

当前行业内的DEX交易量报告存在显著的统计口径不一致问题。例如,1inch在其公开数据中包含了WETH与ETH之间的交易量,而Matcha并未纳入此类自兑交易。这种做法导致市场份额对比失真,掩盖了Matcha的真实增长趋势。

市场普遍引用的第三方报告往往基于这种不统一的统计标准,进一步加剧了认知偏差。

若剔除非标准交易对并统一比较维度(即仅对比0x API与1inch的API交易量),Matcha的市场份额从普遍报道的约13%上升至约25%,显示出更强的市场渗透力和用户粘性。

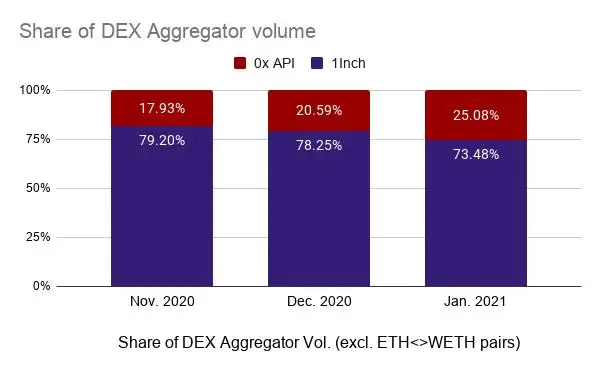

4. 调整后的市场份额数据重构认知

市场对Matcha真实市场地位的误判很大程度上源于数据统计方法的缺陷。未经调整的行业报告通常呈现如下市场格局:

然而,当我们采用统一标准剔除干扰因素后,真实的市场份额分布呈现显著变化:

在修正统计偏差后,Matcha的市场份额呈现出持续增长态势,尤其在机构投资者和高频交易者中获得了更广泛的认可。这一变化反映出市场对透明、高效交易体验的偏好正在增强。同时,这也表明当前主流数据平台在衡量DEX竞争格局时存在局限性,需引入更精细化的评估体系,以准确反映各平台的实际表现和潜在价值。

0x生态的隐性价值创造体系解析

1. 链下收费模式导致的价值评估偏差

0x协议的核心商业模式之一是链下收费机制,这一特性在传统DeFi价值评估框架中往往被忽视。与Uniswap等依赖链上手续费分配的AMM不同,0x通过链下撮合交易并收取费用,其收入主要流向做市商和协议集成方。这种模式虽然提升了交易效率和用户体验,但也使得链上数据难以准确反映其经济贡献。第三方分析平台通常仅统计链上直接产生的费用,而忽略了0x通过API调用、机构合作等渠道实现的隐性收益,从而导致市场对其实际盈利能力的低估。

2. 做市商收入的真实规模测算

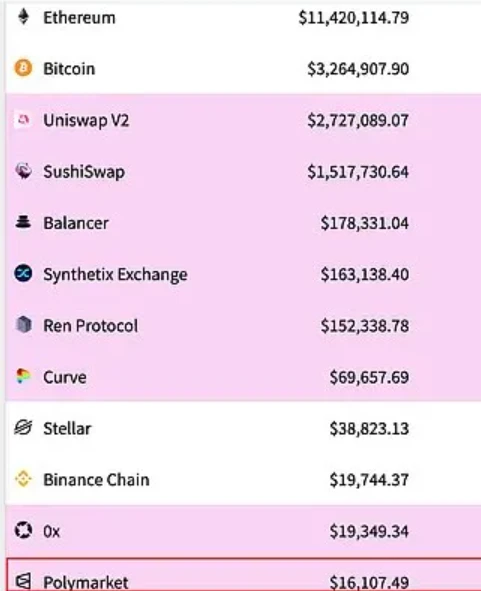

根据公开数据及行业估算,0x生态中的做市商日均收入可达数十万美元级别,远超多数主流DeFi协议的链上收益。以某段时间为例,0x做市商单日总收入曾达到约51万美元,位列比特币、以太坊、Uniswap和SushiSwap之后,排名第五。然而,由于这些收入并未直接体现在区块链浏览器或链上费用追踪平台上,因此常被排除在主流估值模型之外。这表明,若采用更全面的经济模型进行评估,0x的实际价值创造能力远高于当前市场共识。

3. CryptoFees等第三方数据平台的统计局限性

诸如CryptoFees等第三方费用统计平台在衡量DeFi项目收益时存在明显局限,尤其对0x这类采用链下结算架构的协议而言更是如此。这些平台通常仅追踪链上转账记录,忽略链下撮合带来的经济活动,导致0x的收入贡献被严重低估。例如,有数据显示CryptoFees报告的0x收入仅为实际值的三十分之一。这种统计偏差不仅影响投资者判断,也加剧了市场对0x价值的认知偏差。

4. 与主流DeFi协议的收益对比

将0x的做市商收入与Uniswap、SushiSwap等主流AMM的链上手续费进行横向比较,可以发现其单位时间内的收益能力并不逊色。尽管Uniswap凭借自动做市机制积累了更高的链上费用,但其流动性提供者(LP)面临无常损失风险,且资本效率相对较低。相比之下,0x的做市商通过专业定价策略和高频交易获取稳定收益,风险调整后的回报率更具吸引力。这种差异进一步凸显了0x在DeFi基础设施层中的独特价值定位。

混合流动性模型的战略前瞻性验证

1. RFQ+AMM+订单簿的复合架构优势

0x协议的核心竞争力之一在于其融合了请求报价(RFQ)、自动做市商(AMM)和订单簿等多种流动性机制,构建了一个高度灵活且适应性强的复合型交易架构。这种设计不仅提升了交易效率,还优化了价格发现机制,使得不同类型的交易者和做市商能够在统一平台上实现最优匹配。相较于单一模式的DEX,0x的混合模型在处理高频、大额及长尾资产交易时展现出更强的适应性和稳定性。

2. 专业做市商进入DeFi的趋势预判

随着DeFi市场的成熟,传统金融领域的专业做市商正加速向链上迁移。他们对低延迟、高资本效率和精准定价的需求,与0x所支持的链下撮合、链上结算机制高度契合。通过提供更具竞争力的报价和更优的流动性供给方式,0x为机构级做市商提供了理想的接入路径,进一步推动了DeFi市场结构的专业化演进。

3. 幂律分布交易对的市场结构演变

加密资产交易量呈现出显著的幂律分布特征,即少数核心交易对占据绝大多数成交量。这一趋势意味着,未来DeFi市场的流动性将更加集中于头部资产,而0x凭借其多源聚合能力和高效撮合机制,能够更好地服务于这一结构性转变,提升整体市场效率。

4. 0x在机构级做市场景的适配性

面对机构投资者日益增长的链上交易需求,0x通过其模块化架构和隐私RFQ机制,为机构提供了定制化的做市解决方案。该方案不仅降低了滑点和市场冲击,还增强了交易执行的确定性,使其成为连接传统金融与DeFi生态的重要桥梁。

市场认知纠偏与价值重估路径

市场对0x协议的认知偏差,部分源于“逆向持有者偏见”的影响。早期ZRX代币投资者在2017年高点买入后遭遇大幅回撤,导致其对项目持负面看法,并通过社区和媒体放大了这种情绪。这种情绪性判断掩盖了0x在产品和技术层面的持续进化,也阻碍了更广泛市场对其真实价值的认可。

从数据层面看,Matcha作为0x生态的核心产品,其实际表现远超传统交易量统计所反映的水平。通过优化滑点机制、提升执行效率,Matcha为用户创造了更高的成交质量。当剔除WETH等自对冲交易量干扰后,其市场份额显著上升,展现出强劲的增长动能。

ZRX代币的经济模型同样具备潜在价值释放空间。尽管当前链上收入占比有限,但随着做市商激励机制的完善和治理权的逐步开放,ZRX有望成为DeFi流动性供给体系中的关键资产。此外,考虑到DeFi基础设施层正处于价值重估周期,市场正重新评估链下收入模式项目的长期可持续性,0x的结构性优势或将获得更高溢价。