在传统金融体系中,固定利率机制是借贷活动的核心组成部分。它允许借款人和贷款人锁定一个预先确定的利率,避免因市场波动带来的不确定性。然而,传统金融中的固定利率产品往往受到中心化机构的控制,存在准入门槛高、透明度低、流动性受限等问题。相比之下,DeFi 中的固定利率协议通过智能合约实现去中心化执行,在效率性、流动性、透明度和可访问性方面展现出显著优势。

固定利率协议不仅为用户提供了更稳定的收益预期,也为 DeFi 生态系统引入了新的资本配置方式。它们有助于吸引大体量资金进入加密市场,提升整体资金利用率,并增强市场的稳定性与可持续性。目前,DeFi 固定利率赛道主要通过三类核心路径实现:零息债券类协议(如 Yield、Hifi、Notional)、收益代币化协议(如 Swivel、Pendle、Element Finance)以及收益分级类产品(如 Barnbridge、Horizon Finance)。这些协议分别采用不同的技术路径和经济模型,服务于不同风险偏好的用户群体,共同推动固定利率机制在去中心化金融中的演进与成熟。

零息债券类协议:基础架构与项目解析

1. 零息债券核心机制:抵押-铸造-折价交易

零息债券(Zero-Coupon Bond)在传统金融中是一种以折价方式发行、到期按票面价值偿还本息的债务工具。在DeFi领域,该模型被简化为“抵押-铸造-折价交易”三步流程:用户通过抵押资产(如ETH)铸造代表未来固定收益的代币(如yfDAI或fyDAI),放贷方则以折价购买这些代币,到期后可按1:1比例赎回底层资产。这种机制通过智能合约实现无需中介的点对点借贷,同时将利率风险锁定在代币价格波动中。

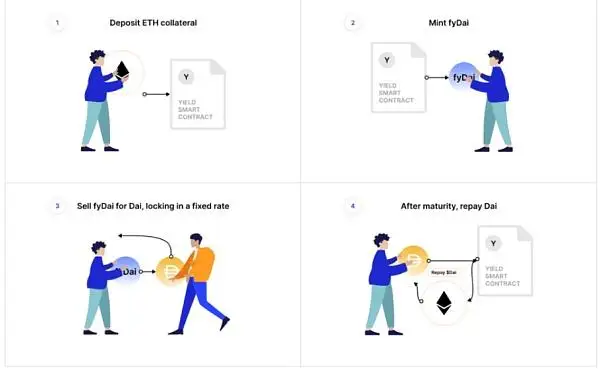

2. Yield Protocol:MakerDAO生态的固定利率探索

Yield Protocol是基于以太坊构建的固定利率借贷协议,其核心产品为fyToken(如fyDAI)。借款人通过抵押ETH生成fyDAI,并将其兑换为DAI使用;放贷人则通过折价购入fyDAI获得固定收益率。Yield采用自动做市商(AMM)机制,确保代币流动性并反映市场供需关系。作为早期尝试者,Yield与MakerDAO生态深度整合,但功能较为基础,缺乏复杂衍生结构。目前,Yield已完成v2版本升级,优化Gas费用结构,提升资本效率。

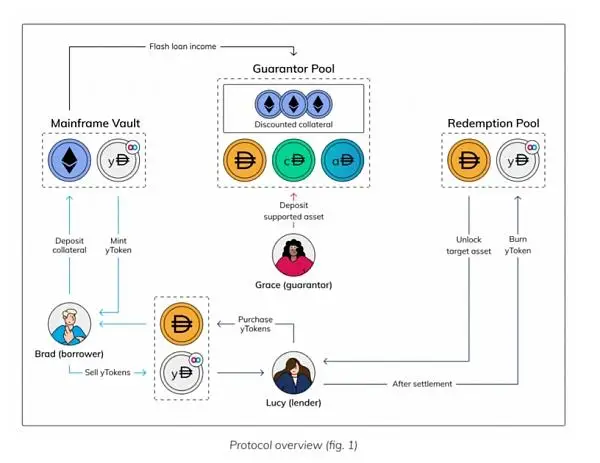

3. Hifi(原Mainframe):流动性增强型协议升级

Hifi(前身为Mainframe)在Yield基础上引入多重角色分工,包括借款人、放贷人、担保池和赎回池,形成更灵活的流动性体系。

借款人抵押资产铸造代币后,直接面向市场出售给放贷人,而非依赖内部资金池撮合。此外,Hifi允许第三方充当担保人,向担保池注入资金以获取清算收益及闪电贷利润。这一设计提升了系统抗风险能力,并兼容cToken和aToken等主流生息资产,增强了跨平台互操作性。尽管尚未正式发币,Hifi已积累较高社区关注度。

4. Notional:抵押资产多元化创新

Notional致力于打造多资产支持的固定利率借贷平台,支持DAI、USDC、WBTC、WETH等多种抵押品,并提供稳定利率存贷服务。其核心创新在于流动性提供者(LP)可在贷方穿仓时以折扣价收购抵押物,从而降低清算风险并提升资本利用率。

Notional v1版本已在主网上线,锁仓量稳步增长,已通过v2版本推出治理代币,进一步完善激励机制与去中心化治理结构。该项目由Coinbase Ventures等知名机构投资,具备较强的技术与资本背书。

5. 行业同质化竞争现状

尽管Yield、Hifi与Notional在细节机制上各有侧重,但整体来看,零息债券类协议仍面临显著的同质化问题。多数项目围绕抵押-铸造-折价交易的核心逻辑展开,差异化主要体现在流动性结构、资产支持范围及清算机制等方面。随着市场成熟,用户对协议的资本效率、风险管理能力和用户体验提出更高要求。当前,该赛道尚未出现绝对主导者,头部项目的TVL普遍偏低,表明市场仍在探索阶段。未来,如何通过代币经济模型优化、跨链扩展及与主流DeFi协议深度集成,将成为突破竞争瓶颈的关键。

收益代币化协议:资本效率革命

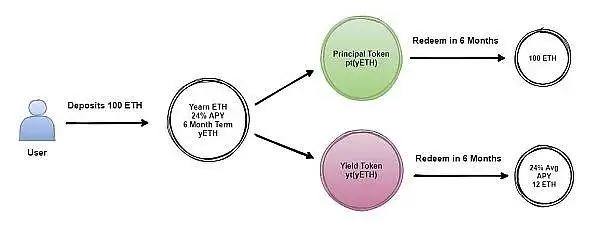

1. 收益权分离与代币化原理

收益代币化协议的核心逻辑在于将资产的本金和未来收益权进行分离,并分别以代币形式在链上流通。这种机制允许用户通过交易收益权(Yield Token)来锁定固定利率,或通过交易本金代币(Principal Token)实现流动性释放。相较于传统的零息债券模式,该方法显著提升了资金利用率,使用户能够在不牺牲底层资产所有权的前提下,灵活参与市场波动带来的套利机会。

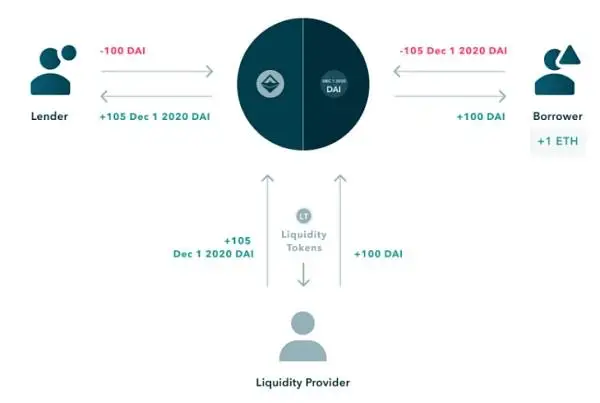

2. Swivel:订单簿模式的利率定价机制

Swivel采用订单簿模型实现固定利率与浮动利率之间的互换。用户通过抵押资产生成零息债券代币(ZCB)和代表未来收益的代币(nToken),并在去中心化交易所中进行撮合交易。

该模式的优势在于价格发现机制透明,且低滑点特性适用于大额交易场景。然而,其依赖订单簿深度的特性也对流动性提出了较高要求。

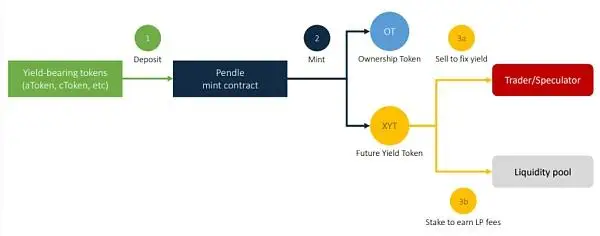

3. Pendle:时间衰减AMM创新实践

Pendle引入了基于时间衰减特性的自动做市商(AMM)模型,专门适配具有时效性特征的收益代币。其核心机制是动态调整AMM曲线,以反映代币随时间推移而逐渐衰减的价值属性。

这一设计有效缓解了传统AMM中的无常损失问题,同时为流动性提供者创造了更稳定的收益预期。

4. Element Finance:ETH/BTC质押资产的杠杆化操作

Element Finance通过将质押资产拆分为本金代币(PT)和收益代币(YT),实现了对ETH、BTC等资产的杠杆化操作。用户可出售PT以提前获取流动性,同时继续持有YT获取收益。该模式支持多次循环借贷,在提升资本效率的同时,也带来了对赌风险和价格波动敏感性增强的挑战。

5. 三类协议资本效率对比分析

从资本效率维度看,收益代币化协议普遍优于零息债券和收益分级类产品。Swivel的订单簿机制适合高流动性市场,Pendle的时间衰减AMM优化了流动性提供者的风险敞口,而Element则通过结构性产品设计实现了更高的资金复用率。相较之下,零息债券受限于单一折价交易模式,而收益分级类产品因需长期锁仓导致资金利用率偏低。整体而言,收益代币化路径代表了DeFi固定利率赛道的技术演进方向,具备更强的适应性和扩展潜力。

收益分级类产品:风险分层模型

1. 收益率分层代币化原理

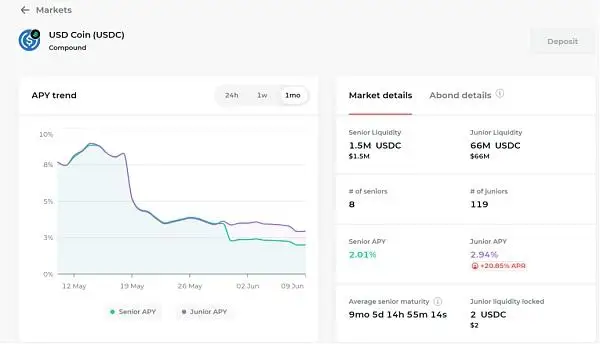

收益分级类产品通过将资产的收益率划分为固定收益和浮动收益两个层级,实现对风险的结构化管理。该模式的核心在于利用智能合约将底层资产的收益权进行分割,并分别代币化为不同风险偏好的投资者提供参与路径。固定收益层级(Senior Tranche)通常面向风险厌恶型投资者,提供可预测但相对较低的回报;而浮动收益层级(Junior Tranche)则吸引风险偏好型投资者,承担更高的波动性以获取超额收益。这种机制本质上是一种零和博弈,一方的收益来源于另一方的风险溢价补偿。

2. Barnbridge:跨平台收益聚合器

Barnbridge 是当前最具代表性的收益分级协议之一,其核心产品“智能收益债券”(Smart Yield Bonds)允许用户将资金部署在多个DeFi借贷平台(如Compound、Aave等),并通过分层结构优化资本效率。协议将用户的存款收益拆分为Senior和Junior两类代币,其中Senior代币持有者获得固定利率回报,而Junior代币持有者则承担底层利率波动并获取潜在高收益。

此外,Barnbridge引入治理代币BOND作为激励工具,用于奖励流动性提供者和风险承担者,从而增强市场深度与参与者粘性。

3. Horizon Finance:无抵押利率拍卖机制

Horizon Finance采用了一种创新的无抵押利率交易模型,用户可通过铸造特定时间窗口内的“Horizon代币”参与利率拍卖。浮动利率参与者将资产注入资金池并设定目标利率上限,随后由利率买方通过竞拍方式确定最终执行利率。若实际收益高于中标利率,差额部分将分配给浮动池用户;反之,则由协议自动调整资金分配以保障固定收益方的兑付能力。该机制有效降低了传统分级模型中的过度抵押需求,提升了整体资金利用率,同时避免了因固定负债累积导致的系统性风险。

4. 零和博弈特性与资金利用率瓶颈

尽管收益分级类协议在风险管理和产品设计上具备一定创新性,但其本质仍属于零和博弈结构——固定收益方的稳定回报依赖于浮动收益方承担的额外风险。这种机制在市场剧烈波动时可能导致流动性失衡,甚至引发清算风险。此外,由于多数项目仍需用户长期锁定资产以维持分层结构的稳定性,整体资金利用率相较于收益代币化类产品仍存在一定差距。因此,在固定利率市场尚未成熟阶段,此类协议更适合作为补充性工具存在,而非主流解决方案。

赛道竞争格局与未来展望

1. 三类协议用户门槛对比

零息债券类协议(如Yield、Hifi、Notional)在用户体验上相对友好,操作逻辑清晰,适合DeFi新手参与。其核心机制基于抵押-铸造-折价交易的简单模型,降低了用户理解成本。相比之下,收益代币化协议(如Swivel、Pendle、Element Finance)依赖复杂的金融工程设计,例如时间衰减AMM、收益权分离等,对用户的专业知识要求较高。而收益分级类产品(如Barnbridge、Horizon Finance)则需要用户具备一定的风险识别能力,因涉及浮动与固定收益的对冲机制,整体资金利用率偏低,更适合有经验的投资者。

2. TVL增长瓶颈与生态依附性

当前固定利率赛道普遍面临TVL增长乏力的问题。多数项目依赖主流借贷协议(如Aave、Compound)提供底层资产支持,缺乏独立的资金引流能力。例如,Notional虽已上线主网并积累一定锁仓量,但仍未形成稳定的用户基础;Element Finance虽测试网阶段表现亮眼,但尚未经历真实市场环境考验。此外,协议间的同质化竞争加剧,导致用户流动性分散,进一步限制了单个项目的规模扩张。

3. 熊市稳定收益需求与牛市机构资金预判

熊市环境下,市场波动率下降,投资者更倾向于锁定稳定收益,这为固定利率产品提供了天然的应用场景。而在牛市周期中,随着机构资金入场,对借贷成本可预测性的需求上升,固定利率协议有望成为主流DeFi基础设施的重要组成部分。尤其在合规化趋势下,具备透明定价机制和低波动风险的产品将更具吸引力。

4. 固定利率赛道的演进方向

未来,固定利率协议的发展路径可能呈现三大趋势:一是提升资本效率,通过优化AMM模型或引入订单簿机制增强流动性;二是拓展资产覆盖范围,从稳定币向ETH质押衍生品(如stETH)、BTC封装资产延伸;三是加强跨链互操作性,构建多链统一的利率定价体系,以适应日益多元化的DeFi生态。