在去中心化金融(DeFi)快速发展的背景下,APY(年收益率)与APR(年利率)作为衡量数字资产收益的核心指标,其差异日益凸显。理解这两个术语的内涵,不仅有助于投资者准确评估收益潜力,还能提升跨平台产品比较的科学性。APR采用线性计算方式,仅反映本金在一年内的基础收益,而APY则引入复利机制,将利息再投资产生的额外收益纳入考量,从而更真实地体现长期资金增长效应。尤其在DeFi环境中,复利频率往往较高,APY与APR之间的差距可能显著放大,直接影响用户的资产配置决策。因此,掌握APY与APR的核心差异,是优化数字资产收益管理的关键起点。

APR与APY的定义及计算逻辑

年利率(APR)采用线性计算模型,即利息仅基于初始本金计算,不考虑利息再投资。其公式为:

$$ \text{利息} = \text{本金} \times \text{APR} \times \text{时间(年)} $$

例如,以20% APR存入$10,000,一年后利息为$2,000,两年后为$4,000,呈线性增长。

年收益率(APY)则基于复利机制,即利息定期加入本金继续产生收益。其计算公式为:

$$ \text{APY} = \left(1 + \frac{\text{APR}}{n}\right)^n - 1 $$

其中,$ n $ 表示一年内的复利次数。例如,20% APR按月复利($ n=12 $)对应APY为21.94%,按日复利($ n=365 $)则为22.13%。

APR与APY之间可通过上述公式相互转换。在实际应用中,APY始终高于或等于APR,差异取决于复利频率。复利频率越高,收益增长越快,但边际效应递减。例如,按日复利相较于按月复利带来的额外收益有限,长期积累下则更为显著。

因此,在评估数字资产收益时,必须明确所使用利率指标的计算逻辑及其背后的复利机制,以确保收益评估的准确性与可比性。

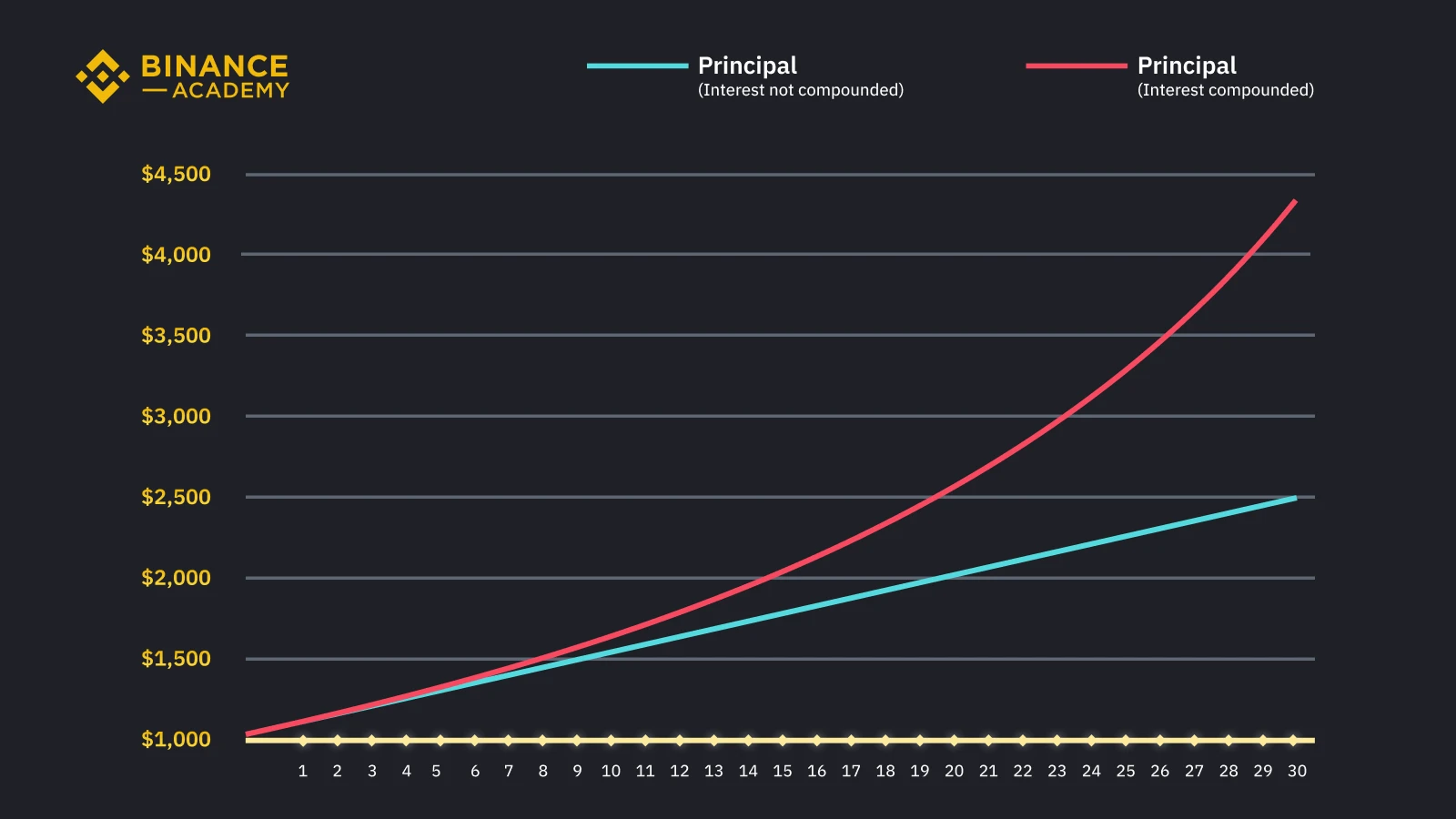

复利效应的量化影响分析

复利频率对投资收益具有显著影响,尤其是在不同周期和利率环境下。以$10,000本金、20%年利率为例,按月复利一年后终值为$12,429,而按日复利则可达$12,452,两者差异虽小,但在长期投资中将逐步放大。在三年周期下,按日复利终值达$19,309,较无复利模式下的$16,000高出20.7%,体现出复利的指数增长特性。

进一步测试显示,本金规模和利率水平对复利效应的敏感性不同。本金越大,复利带来的绝对收益提升越显著;利率越高,复利的边际增益越明显。例如,在相同复利频率下,利率从10%提升至20%,复利收益增幅远超线性增长预期,表明高利率环境下复利效应更具放大作用。

DeFi产品中的利率比较方法论

在DeFi生态系统中,不同协议提供的利率常以APR或APY形式展示,缺乏统一标准易造成比较偏差。为实现有效评估,需建立标准化的转换与校准机制。首先,应将APR与APY统一转换为相同复利频率下的等效指标,例如将APR按日复利转换为APY,或反向推导,以确保数据口径一致。其次,在多产品比较时,需设定统一基准周期(如年化)和复利频率,避免因计息方式差异导致误判。此外,针对高频复利产品,需引入精确的校准策略,如采用连续复利模型进行逼近,以提升计算精度。最后,智能合约收益存在额外变量,如区块奖励动态调整、流动性挖矿代币释放机制等,需结合链上数据与协议白皮书,对APY进行结构化拆解,识别可持续收益与短期激励部分,从而更真实反映长期回报潜力。

加密货币场景下的特殊风险提示

在加密货币投资中,理解法币计价与币本位收益的本质区别至关重要。法币计价收益以美元等稳定货币衡量,反映实际购买力变化;而币本位收益则以加密资产计价,可能掩盖价格波动带来的潜在亏损。例如,某DeFi协议提供20%的APY,若计价币种价格下跌30%,以法币计算的实际收益可能为负。

价格波动对APY的实际价值具有显著影响。加密资产价格的剧烈波动可能导致名义收益与实际收益严重偏离。例如,某流动性提供者在APY为100%的池中获得收益,但若计价代币价格下跌70%,其法币计价收益将大幅缩水甚至亏损。

协议风险与流动性挖矿的隐性成本同样不容忽视。智能合约漏洞、项目方作恶及无常损失均可能侵蚀收益。此外,Gas费用、代币释放机制及退出成本也构成实际收益的隐性损耗。

最后,合规性审查需重点关注披露条款的完整性与真实性。投资者应核查项目方是否明确说明APY计算方式、代币分配机制及潜在风险,避免因信息不对称导致决策偏差。

总结:利率指标的实践应用框架

在数字资产投资实践中,利率指标的有效运用需构建系统化分析框架。复利效应的收益增强机制要求投资者优先选择高频复利产品,通过时间累积实现指数增长。跨平台比较的标准化流程强调统一计息基准,需将APR与APY进行双向转换,并校准复利频率差异以确保可比性。风险调整后的收益评估模型应纳入价格波动率、协议安全性和流动性风险因子,修正名义收益率的实际价值。数字资产配置的决策优化路径需结合风险偏好与收益目标,在不同APY层级的质押、借贷及流动性挖矿产品中动态分配资金,同时监控市场变化并定期再平衡组合。该框架为投资者提供了从指标识别到策略执行的完整操作路径。