2021年4月,UNI价格最高触及42美元,较此前低点反弹近60%,成为同期市值前十加密资产中表现最强劲的代币之一。这一价格突破不仅反映了市场对UniSwap生态价值的认可,也折射出去中心化交易所(DEX)在DeFi浪潮中的战略地位日益凸显。

作为DEX领域的标杆项目,UniSwap凭借其创新的自动做市商(AMM)机制和去中心化治理模式,推动了整个行业的发展范式。其原生治理代币UNI的升值,既是流动性提供者和用户生态活跃度的风向标,也成为衡量DeFi市场信心的重要指标。在此背景下,分析UniSwap的技术演进、市场表现及其面临的挑战,有助于深入理解DEX的发展逻辑与未来潜力。

UniSwap的里程碑式发展数据

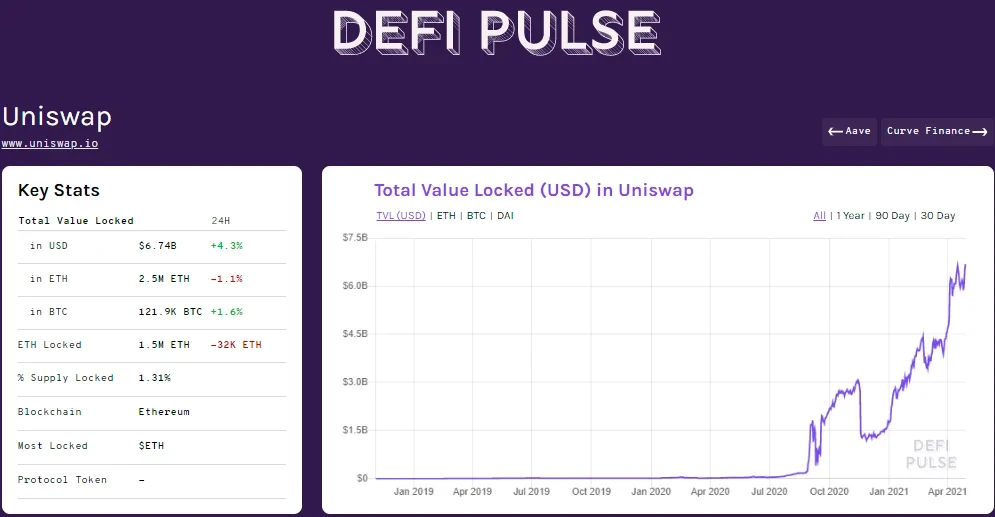

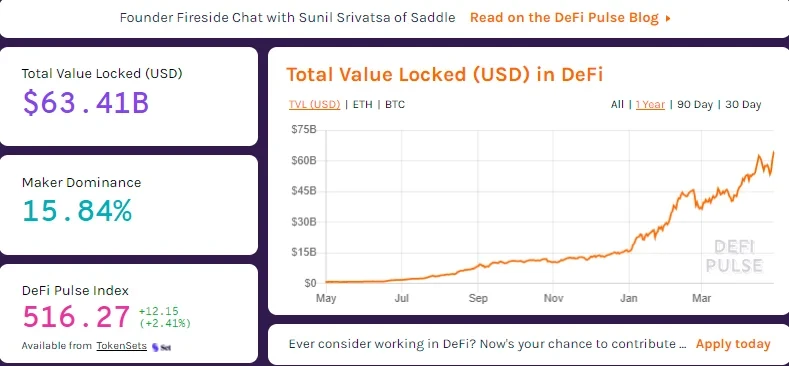

UniSwap作为去中心化交易所(DEX)领域的标杆项目,其发展历程中展现出的数据增长令人瞩目。首先是总锁仓价值(TVL)的爆发式上升:从2020年4月的1700万美元迅速攀升至2021年4月的67.4亿美元,实现近395倍的增长。

这一数字不仅反映了市场对UniSwap平台的信任度提升,也体现了DeFi生态系统的快速扩张。

在流动性方面,UniSwap同样实现了质的飞跃。2020年初,其平台流动性几乎可以忽略不计,但到2021年中期,流动性规模已突破89亿美元。

这种增长得益于AMM(自动做市商)模式的技术创新,使得用户能够以非托管方式参与交易,并通过提供流动性获取收益。此外,UniSwap V2版本引入的集中流动性机制进一步优化了资本效率,为流动性提供者创造了更有利的环境。

从行业地位来看,UniSwap在DeFi生态系统中的影响力不容忽视。2021年中期,其TVL占整个DeFi市场锁仓量的比重超过10%,并在DEX细分市场中占据主导地位,市场份额达到54.5%。这表明UniSwap不仅是DEX赛道的领跑者,也在推动整个DeFi领域发展的过程中扮演着关键角色。

DEX核心运作机制深度解析

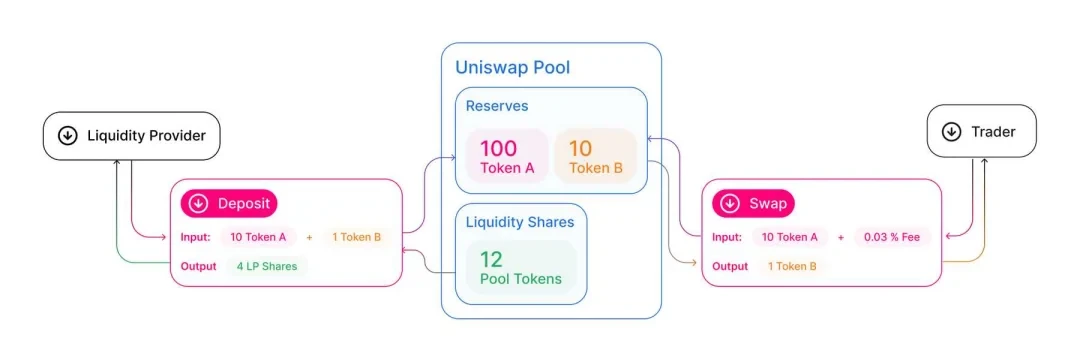

去中心化交易所(DEX)作为DeFi生态的重要基础设施,其底层交易机制决定了平台的流动性效率、用户体验及市场公平性。当前主流DEX主要采用两种技术路径:订单簿模式与自动做市商(AMM)模式。订单簿模式通过链下撮合交易、链上结算的方式提升交易效率,适用于高频交易场景,但依赖中心化撮合机制,在去中心化程度上存在一定妥协。而AMM模式则通过算法设定的价格曲线实现自动化做市,用户直接与流动性池交互完成交易,显著提升了抗审查性和资本效率。

在AMM体系中,恒定乘积做市商(CPMM)是最具代表性的模型之一,其核心数学原理基于恒定乘积公式:x * y = k,其中x和y分别代表交易对的两种资产储备量,k为常数。每当交易发生时,系统通过调整两种资产的比例维持k值不变,从而动态形成价格。该模型无需传统做市商的人工干预,确保了市场的持续流动性供给。

对于流动性提供者(LP),其收益来源于交易手续费分成以及可能的协议激励代币。以UniSwap为例,每笔交易收取0.3%的手续费,并按流动性贡献比例分配给LP。

然而,这一机制也带来了”无常损失”(Impermanent Loss)的风险——当市场价格偏离初始流动性注入时的汇率,套利行为会导致LP的实际资产价值低于单纯持有资产的情况。此外,若资产波动剧烈或Gas费用高昂,流动性提供者的净收益可能进一步受到侵蚀。因此,理解并量化风险敞口是LP进行资金配置时必须考量的核心因素。

DEX市场现状的多维透视

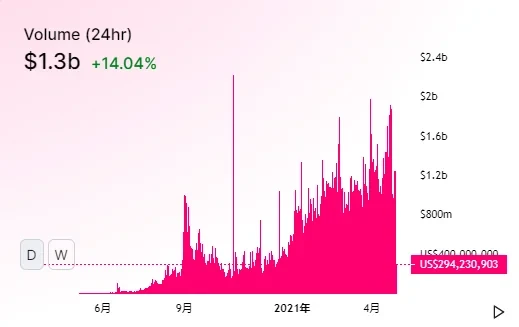

月度交易量突破600亿美元的增长曲线

去中心化交易所(DEX)近年来展现出强劲的增长势头,尤其是在2021年初,DEX的月度交易量首次突破600亿美元大关,标志着去中心化金融(DeFi)生态的快速扩张。

这一增长并非偶然,而是由多个因素共同驱动,包括用户对透明、无需信任交易机制的偏好上升、流动性挖矿激励机制的成熟,以及主流加密资产价格的持续上涨。从历史数据来看,DEX的交易量在2019年初尚不足4000万美元,而短短两年内实现了超过150倍的增长,反映出市场对去中心化交易模式的强烈需求。

1900万用户基数与传统金融市场的对比

在用户规模方面,DEX已积累超过1900万独立地址参与交易,这一数字在传统金融体系中虽仍显微小,但其增长速度和潜在影响力不容忽视。

以美国股市为例,据SIFMA统计,约有37.6%的美国公民持有股票,总人数约为1.1亿。

DEX在不到两年的时间内达到其18%的用户体量,显示出加密市场对金融普惠性的独特贡献。值得注意的是,DEX的用户群体具有高度的全球化特征,尤其在银行服务覆盖率较低的发展中国家,DEX为用户提供了无需中介的资产交易渠道,进一步推动了其用户基数的扩展。

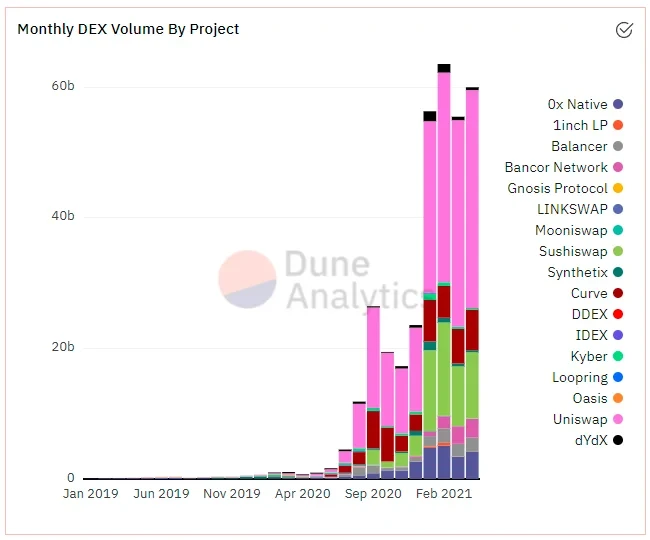

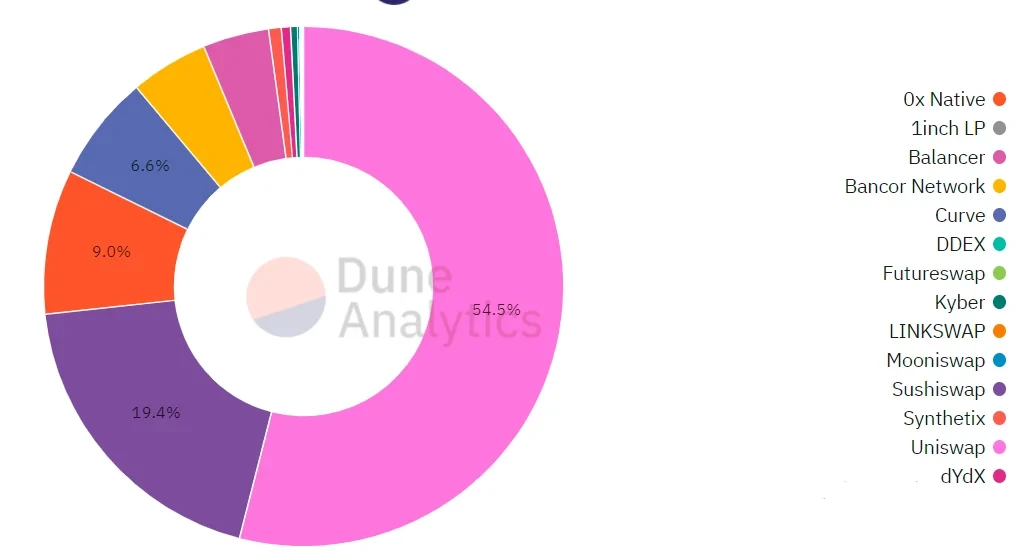

UniSwap以54.5%市占率领跑行业格局

在DEX市场内部,UniSwap凭借其技术成熟度、用户友好性以及持续的产品迭代,占据了54.5%的市场份额,稳居行业龙头地位。

这一主导地位不仅体现在交易量和用户数量上,更反映在其对DeFi生态的整体影响力。UniSwap的成功得益于其自动做市商(AMM)机制的广泛应用,以及后续版本升级带来的资本效率提升。其流动性池的深度和稳定性,使其在面对高频交易和大额订单时仍能保持较低的滑点,增强了用户信任和平台粘性。在整体DeFi市场中,UniSwap不仅是交易基础设施的核心组成部分,更是推动去中心化金融范式演进的关键力量。

制约DEX发展的三重瓶颈

去中心化交易所(DEX)作为DeFi生态的核心基础设施之一,近年来取得了显著增长。然而,在其快速发展的同时,也面临着多重结构性挑战,这些瓶颈不仅影响了用户体验,也制约了更广泛群体的参与。

首先,无常损失(Impermanent Loss)对流动性提供者(LP)收益的侵蚀是一个不可忽视的问题。在AMM(自动做市商)机制下,流动性提供者通过向资金池注入资产来获取交易手续费和治理代币奖励。然而,当市场价格波动时,套利行为会导致流动性池中资产比例失衡,从而造成价值损失。这种损失在价格波动剧烈时尤为明显,甚至可能超过流动性挖矿所带来的收益,打击了中小投资者的积极性。

其次,以太坊Gas费与交易成本的叠加效应进一步压缩了用户的操作空间。以太坊网络拥堵时,Gas费用可能飙升至数十美元,对于小额交易或频繁调仓的流动性提供者而言,这构成了实质性的经济负担。尤其在面对无常损失的情况下,高昂的Gas成本可能吞噬本就有限的利润,使得部分用户望而却步。

最后,交互界面复杂性对普惠金融的阻碍也不容忽视。尽管UniSwap等主流DEX在用户体验上有所改进,但整体来看,其操作流程、钱包管理及交易逻辑仍远高于传统金融应用。对于缺乏技术背景的普通用户,尤其是发展中国家未接触过加密资产的人群,当前的交互门槛成为普及的一大障碍。要实现真正的金融包容性,DEX必须在可用性和教育引导方面做出系统性优化。

这些问题共同构成了DEX迈向主流化道路上的关键阻力,亟需通过技术创新与产品设计的双重努力加以突破。

技术创新与生态进化的破局路径

UniSwap V3的推出标志着自动做市商(AMM)机制的一次重大升级,其核心创新在于引入了价格区间控制功能。该机制允许流动性提供者(LP)将资金集中部署在特定的价格区间内,而非传统的全范围流动性分布。这种粒度更细的资本配置方式显著提升了资金使用效率,在理想情况下可实现高达4000倍的资本效率优化。对于具备市场判断能力的流动性提供者而言,这意味着在承担相同风险的前提下,可以获得更高的手续费收益,同时有效降低无常损失的影响。

以太坊网络的高Gas费一直是制约DEX用户体验和扩展性的关键瓶颈。Layer2扩容方案,如Optimism和Arbitrum,通过将交易处理移至链下并在主链上进行最终结算,大幅降低了每笔交易的成本。随着这些技术的成熟和广泛应用,预计未来DEX平台在Layer2上的部署将成为主流趋势,从而缓解Gas费压力,提升交易吞吐量,并增强系统的整体可扩展性。

此外,用户体验的优化对发展中国家市场的拓展具有深远意义。在金融基础设施相对薄弱的地区,简化交互流程、降低操作门槛、提供本地化支持等改进措施,有助于吸引更广泛的用户群体参与去中心化金融体系。这不仅推动了普惠金融的实际落地,也为DEX生态的全球化发展提供了新的增长引擎。