去中心化代币发行(IDO)近年来迅速崛起,成为区块链项目融资的重要方式。相较于早期的ICO和中心化交易所发行模式,IDO依托于DeFi基础设施,实现了更公平、透明且高效的融资流程。随着Uniswap、Balancer等DEX平台的成熟,以及流动性机制、拍卖策略等创新设计的不断演进,IDO逐渐成为项目方与投资者共同青睐的代币发行渠道。

DeFi生态的快速发展为IDO提供了坚实的技术基础。自动做市商(AMM)机制的普及使得项目方无需依赖传统交易所即可完成代币发行与流动性部署,同时社区驱动的资金池构建也增强了用户参与感与信任度。此外,链上治理、动态权重调整、批量拍卖等机制的引入,进一步优化了价格发现过程,降低了“抢跑”行为带来的不公平性。

本文将围绕当前主流的七大IDO平台展开深入分析,涵盖Uniswap的AMM模型、Balancer的流动性引导池、Polkastarter的跨链拍卖机制、Bounce的DAO治理授权拍卖、Mesa的环形交易体系、DODO的众筹建池机制,以及Sushiswap MISO的一体化解决方案,系统梳理其技术架构、运行逻辑及市场表现,以期为行业参与者提供全面的认知框架与决策参考。

区块链代币发行方式的迭代演进

区块链代币发行机制经历了从中心化到去中心化的显著演变。早期以ICO(Initial Coin Offering)为代表的融资模式,通过智能合约实现资金募集,降低了项目方的准入门槛。然而,由于缺乏监管、欺诈频发以及市场泡沫破裂,ICO逐渐失去主流地位。随后,中心化交易所(CEX)成为代币发行的主要渠道,但其高昂的上币费用、严格的审核流程和中心化治理结构限制了中小项目的融资机会。

随着DeFi基础设施的发展,去中心化交易所(DEX)逐步崛起,为代币发行提供了新的路径。基于AMM(自动做市商)机制的Uniswap等平台,使项目方能够在无需中介的情况下完成代币分发与流动性引导,从而催生了IDO(Initial DEX Offering)这一新兴模式。相较于传统发行方式,IDO具备更高的透明度、更低的准入门槛以及更强的社区参与属性,尤其适合早期支持者获得公平的代币分配。

在技术与市场需求的双重推动下,IDO机制不断演化,衍生出多种创新形式,如Balancer的流动性引导池、Mesa的批量拍卖机制、Polkastarter的固定价格拍卖等。这些平台通过优化价格发现机制、引入白名单制度、设计防抢跑策略等方式,提升了代币发行的效率与公平性,标志着区块链代币发行进入更加成熟与多元的新阶段。

Uniswap AMM机制与价格发现挑战

资金池创建与代币发行流程

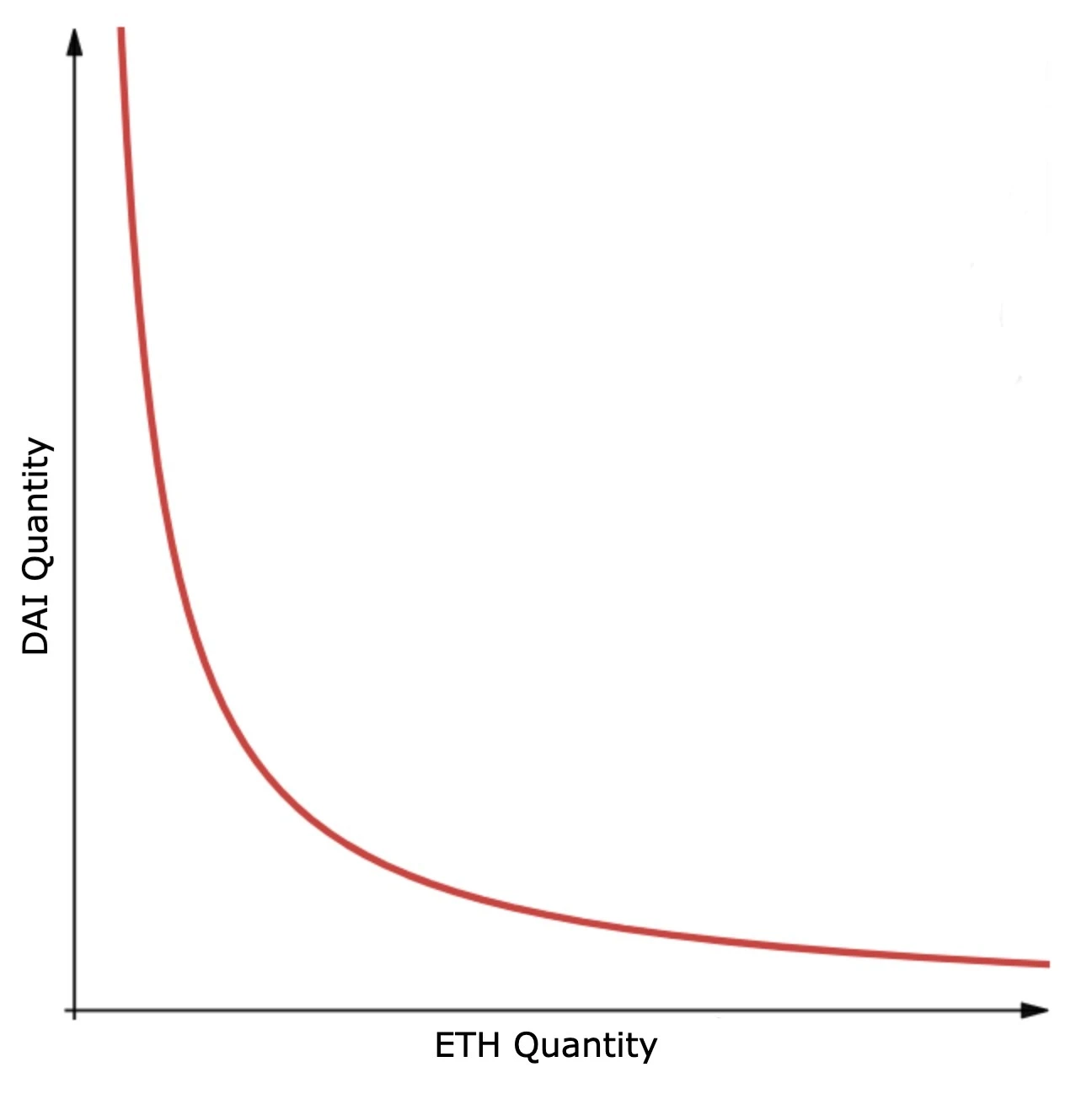

Uniswap采用自动做市商(AMM)机制进行代币发行,项目方需预先创建基于智能合约的资金池,并按1:1比例注入项目代币与稳定币(如DAI)或ETH作为初始流动性。该机制通过恒定乘积公式(x * y = k)维持价格发现过程,用户通过买入或卖出代币推动价格变动。由于无需中心化审核流程,项目方可快速完成代币发行并建立市场流动性,但这也带来了价格波动性与公平性问题。

科学家抢跑现象的技术原理

在Uniswap的IDO模式中,由于交易确认依赖Gas费优先机制,部分用户通过支付高额Gas费实现“抢先交易”,即所谓的“科学家抢跑”现象。这种行为利用链上交易的透明性与确认延迟,在代币价格尚未充分反映市场共识前获取更优价格,导致早期价格剧烈波动,并损害普通投资者的参与公平性。

流动性积累与价格波动的辩证关系

流动性是AMM机制的核心,初始流动性不足会导致价格滑点增大,加剧市场波动。然而,过高的初始流动性可能抑制价格发现效率,使代币价格偏离真实市场价值。Uniswap的机制设计在流动性积累与价格发现之间形成动态博弈,项目方需权衡初始资金池规模与市场参与度,以实现更合理的代币定价与长期流动性供给。

Balancer流动性引导池创新机制

1. 动态权重调整的定价策略

Balancer的流动性引导池(LBP)通过动态调整代币与储备资产的权重,实现更公平的价格发现机制。项目方在创建资金池时可设置初始权重比例,例如2:98,确保以较低成本启动发行。随着市场参与者的买入行为,系统自动调整权重,逐步降低代币在池中的占比,从而抑制早期投机性拉升,使价格趋于理性。

2. 三天拍卖周期的设计逻辑

LBP设定为期三天的拍卖周期,为市场提供充足的时间进行价格调整和参与者入场。这种时间窗口设计避免了瞬时供需失衡导致的价格剧烈波动,同时允许项目方根据市场反馈灵活调整策略。开盘价通常设定较高,鼓励用户在后期以更合理价格参与,提升整体分配效率。

3. 典型项目案例分析(PREP等)

多个项目已成功通过Balancer LBP完成代币发行,其中包括Perpetual Protocol(PREP)和APY.Finance(APY)。这些项目借助LBP机制有效管理流动性积累,减少“科学家”抢跑带来的不公平现象,实现了更为平稳的价格过渡和社区参与度提升。

Mesa环形交易与批量拍卖体系

多资产竞拍的流动性聚合方案

Mesa基于Gnosis协议构建,其核心机制之一是“环形交易”(Ring Trading),通过支持多资产竞拍实现流动性聚合。不同于传统DEX仅支持特定交易对的设计,Mesa允许用户使用多种资产参与代币竞拍,所有订单在统一订单簿中汇总,并共享流动性。这种设计不仅提升了资金利用率,也增强了价格发现效率,使市场参与者能够在更广泛的资产基础上进行公平竞价。

5分钟批量结算的技术实现

Mesa采用每5分钟一次的批量结算机制,所有在此时间窗口内的订单集中处理。链外求解器竞争生成最优结算方案,通过算法确定单一清算价格,确保该批次内所有成交订单以相同价格执行。该机制减少了高频交易和Gas费竞争带来的不公平性,同时降低了链上负载,提高了系统吞吐能力。

防抢拍机制的公平性保障

为防止机器人利用高Gas费抢先交易,Mesa要求用户提前将资金充值至指定钱包地址,参与竞拍的资金在结算前不可撤回。这一设计有效遏制了“抢拍”行为,确保所有参与者在同一时间窗口内拥有平等的交易机会。此外,平台收取0.1%手续费用于补贴Gas成本,进一步优化用户体验并提升整体公平性。

Polkastarter跨链拍卖生态构建

Polkastarter作为新兴的去中心化代币发行平台,凭借其独特的机制设计和跨链战略定位,在IDO市场中占据了一席之地。其核心特点包括固定价格拍卖模式、白名单机制以及跨链迁移能力,分别在定价公平性、社区治理参与度和生态扩展性方面展现出显著优势。

首先,固定价格拍卖模式为项目方提供了更可控的融资路径。与Uniswap等AMM机制不同,Polkastarter允许项目方设定固定的代币兑换价格,避免因“科学家抢跑”导致的价格剧烈波动,从而提升普通投资者的参与公平性。该模式尤其适合早期阶段项目,有助于实现资金募集与代币分配的平衡。

其次,白名单机制强化了社区治理价值。项目方可通过设置任务或抽签方式筛选参与者,确保真正支持项目的用户获得优先认购权。这种机制不仅提升了社区粘性,也为项目方提供了有效的用户筛选工具,降低了投机行为对代币分配的影响。

最后,跨链迁移的战略意义在于增强平台生态兼容性。Polkastarter从以太坊向波卡生态迁移,使其能够连接多个区块链网络,提升资产流动性与用户覆盖范围。这一战略部署契合DeFi行业多链共存的发展趋势,为项目方提供更具前瞻性的基础设施支持。

Bounce社区授权拍卖机制创新

1. 多种拍卖模式的灵活配置

Bounce作为去中心化拍卖协议,支持多种代币发行策略,包括固定交换、荷兰式拍卖和密封式拍卖。项目方可根据自身需求设定拍卖参数,如代币数量、最大资金接收上限及持续时间,确保资金募集过程可控且高效。若投标金额超过设定上限,超额部分将自动退回,提升用户体验与资金安全性。

2. DAO治理在项目筛选中的应用

Bounce引入DAO治理机制,由平台原生代币BOT持有者投票决定哪些项目可进入社区授权拍卖流程。该机制强化了社区参与度,确保只有经过社群认可的项目才能获得曝光与融资机会,从而提升整体生态质量与用户信任度。

3. KYC合规化的尝试

为提升平台可信度与合规性,Bounce要求参与认证拍卖的用户完成KYC流程并加入白名单。这一举措在保障项目方利益的同时,也为平台引入更规范的操作框架,增强机构级投资者的参与意愿,推动IDO市场向更成熟阶段演进。

DODO众筹建池与流动性保护

DODO作为基于PMM(Proactive Market Maker)算法的去中心化交易所,其提出的“众筹建池”(Crowdpooling)机制在IDO领域具有显著的技术创新和机制优势。该机制通过非线性价格曲线算法实现更优的价格发现过程,避免传统AMM中因初始流动性不足导致的价格剧烈波动问题。PMM算法允许项目方设定一个初始价格,并根据资金流入动态调整价格曲线,从而在代币发行初期维持相对稳定的价格区间。

在流动性设计方面,DODO引入了流动性保护期机制,确保众筹阶段所形成的初始流动性不会被项目方或发起人迅速撤出,从而为市场提供稳定的交易基础。在此期间,流动性由智能合约锁定,仅用于支持现货交易,防止早期流动性枯竭带来的价格崩盘风险。

此外,DODO实现了现货市场的无缝衔接方案,即在众筹结束后自动开启公开交易市场,众筹价格直接作为开盘价,无需额外部署流动性池。这一设计不仅提升了资本效率,也简化了项目方的操作流程,增强了用户参与的连续性和体验一致性。整体来看,DODO的机制在提升公平性、降低滑点和增强市场稳定性方面展现出较强的工程能力与产品逻辑。

Sushiswap MISO平台生态布局

Sushiswap推出的MISO(Minimal Initial Swap Offering)平台,构建了一套完整的去中心化代币发行解决方案,旨在为项目方提供从代币创建到流动性部署的全流程融资服务。该平台整合了多种发售机制,包括固定价格众筹、荷兰式拍卖和批量拍卖,使项目能够根据自身需求灵活选择最优策略。这种模块化设计不仅提升了IDO流程的效率,也增强了项目的可访问性与公平性。

在发售策略方面,MISO支持多模式组合应用,例如先通过荷兰拍卖进行价格发现,再以固定价格阶段完成剩余代币分配,从而兼顾市场热度与资金沉淀。此外,平台内置的机枪池和流动性挖矿功能,进一步激励用户参与并保障项目上线后的流动性供给。

更重要的是,MISO的推出对Sushiswap自身的DEX生态形成了积极反哺效应。一方面,新项目通过MISO发行代币后,自然形成交易对并建立初始流动性池,有助于提升平台整体交易深度;另一方面,项目方与用户的活跃参与也推动了SUSHI代币的治理价值与使用场景扩展,强化了Sushiswap作为综合性DeFi基础设施的地位。

IDO市场发展趋势与风险警示

1. 平台竞争格局的演变方向

随着IDO(首次DeFi发行)模式的持续发展,平台间的竞争格局正在发生深刻变化。早期以Uniswap为代表的AMM机制主导了代币发行方式,但随着Balancer、Mesa、Polkastarter、Bounce、DODO等专业化IDO平台的涌现,项目方在选择发行渠道时拥有了更多元化的选项。这些平台通过创新的价格发现机制、流动性引导策略以及社区治理机制,逐步构建起各自的差异化优势。未来,平台之间的竞争将不仅限于技术实现层面,更将体现在对优质项目的争夺、用户参与体验的优化以及合规化能力的提升上。

2. 优质项目与长尾市场的分化

当前IDO市场呈现出明显的两极分化趋势:一方面,头部项目凭借自身的技术实力和社区基础,在主流平台上获得高额资金支持和良好的流动性;另一方面,大量中小项目则难以吸引足够的关注,甚至面临募资失败的风险。这种“马太效应”使得优质项目更容易获得资本青睐,而长尾市场中的项目则可能沦为投机性资金的操作对象。此外,由于缺乏严格的项目审核机制,部分低质量项目借助IDO进入市场,进一步加剧了投资者筛选项目的难度。

3. 监管政策与市场泡沫的双重风险

尽管IDO为区块链项目提供了去中心化、低成本的融资路径,但其快速发展也引发了监管机构的关注。目前全球范围内尚未形成统一的监管框架,不同国家和地区对代币发行的法律定性存在较大差异。若未来监管政策趋严,部分平台或将面临合规压力,甚至被迫调整业务模式。与此同时,市场情绪推动下的高估值现象亦值得警惕,部分项目在IDO阶段便被赋予过高的市值预期,一旦实际落地进度不及预期,极易引发价格回调,形成市场泡沫。因此,参与者需理性评估项目基本面,避免盲目追涨。