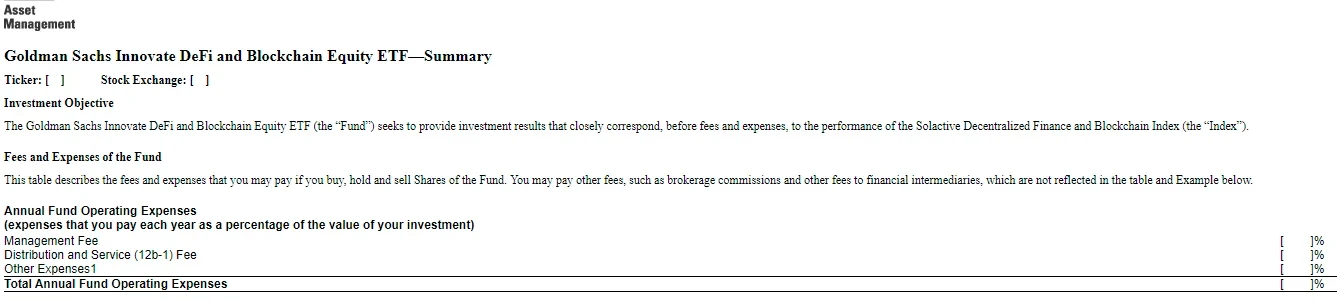

高盛近期向美国证券交易委员会(SEC)提交了一只名为“高盛创新 DeFi 和区块链股票 ETF”的交易所交易基金申请,旨在追踪由德国指数提供商Solactive AG编制的去中心化金融与区块链指数。该ETF计划将至少80%的资产配置于该指数成分股及相关证券,聚焦区块链技术应用和金融数字化两大主题。

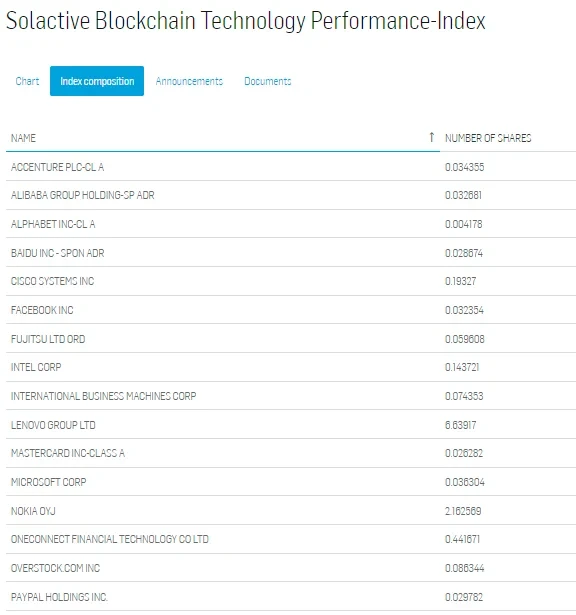

这一举动在加密社区引发广泛争议。部分分析人士质疑该ETF实质上并未真正涵盖DeFi核心项目,如Uniswap、AAVE等去中心化协议,而是可能纳入大量传统科技企业,例如IBM、诺基亚甚至Facebook等。这种“名不符实”的构成引发了市场对高盛是否真正致力于推动DeFi发展的质疑。

从监管合规角度出发,评估该ETF获批概率需考虑多重因素:包括SEC对区块链相关金融产品的审核历史、当前监管环境对DeFi的态度、以及该ETF结构设计是否符合现行法规框架。尤其在比特币ETF尚未获得批准的背景下,高盛此次申请能否突破监管壁垒,仍有待观察。

ETF产品设计的核心要素剖析

1. 投资策略的区块链双主题定义

高盛提交的“创新 DeFi 和区块链股票 ETF”明确将其投资策略锚定于两个核心主题:区块链技术与金融数字化。根据申请文件,该ETF将至少80%的资产配置于符合这两个主题的上市公司证券或相关存托凭证。其中,区块链技术被界定为分布式账本技术,适用于支付、货币流通等依赖可信中介的传统金融领域;而金融数字化则聚焦于传统金融服务(如支付、交易、贷款和保险)的数字化转型过程。这种双重主题设定既体现了对底层技术创新的关注,也强调了其在现有金融体系中的应用落地。

2. 指数构成的筛选标准解析

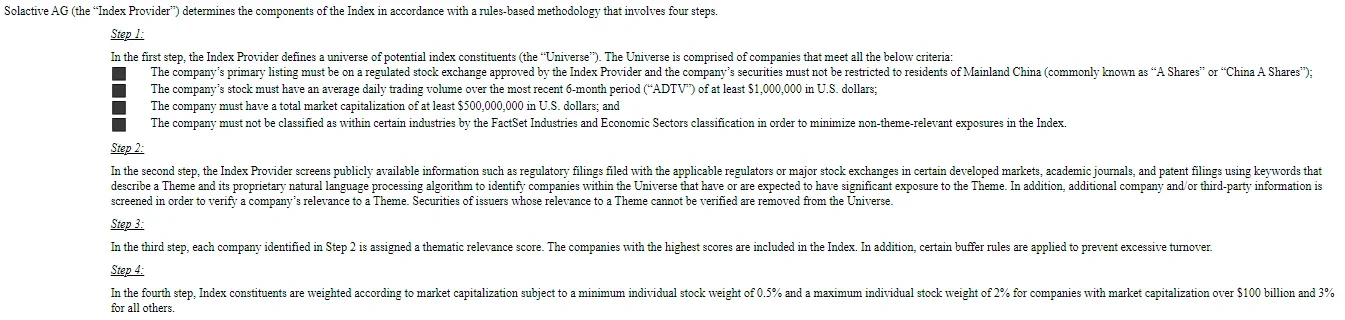

该ETF所追踪的指数由Solactive AG编制,其成分股筛选标准具有明显的合规导向。纳入公司需满足三项基本条件:一是在受监管交易所上市;二是最近六个月日均交易额不低于100万美元,市值不低于5亿美元;三是不得属于FactSet分类中可能引入非相关风险的行业。

这些标准本质上排除了大多数原生DeFi项目(如Uniswap、AAVE等),因其多为去中心化协议,缺乏传统意义上的股权结构和合规披露机制。

3. 传统金融企业与DeFi龙头的准入差异

从准入门槛来看,该ETF更倾向于吸纳具备成熟治理结构和财务透明度的传统科技与金融企业,例如IBM、诺基亚、腾讯等已布局区块链专利的公司。相较之下,DeFi领域的头部协议因缺乏中心化实体、未在主流交易所上市等因素,难以满足当前指数编制规则。这一结构性限制反映出传统金融体系在接纳去中心化金融时仍面临制度性障碍,同时也揭示出ETF产品在合规路径上的现实妥协。

市场反应与机构行为逻辑探究

1. 加密社区的质疑声浪分析

高盛提交“DeFi和区块链股票ETF”申请后,迅速在加密社区引发强烈反响。许多从业者和观察者认为,该ETF所追踪的指数并未真正体现去中心化金融(DeFi)的核心特征。批评者指出,Solactive编制的指数成分主要由传统科技企业和互联网巨头构成,如阿里巴巴、IBM、诺基亚等,并未纳入主流DeFi协议如Uniswap、Aave或Compound。这种结构被广泛解读为“披着区块链外衣的传统资产组合”,甚至有分析师直言这是“营销噱头”。社区的核心质疑在于:该产品是否具备真正的加密资产敞口?其设计是否服务于合规性而非技术前沿性?

2. 高盛四年的加密市场布局回顾

尽管外界质疑不断,但高盛对加密市场的探索已有多年历史。自2017年起,高盛便开始组建内部研究团队,尝试建立加密资产交易部门。虽然初期计划因市场波动和监管不确定性而推迟,但至2021年,其已成功执行比特币无本金交割远期(NDF)及CME比特币期货合约交易。这一系列动作表明,高盛并非临时转向,而是基于长期战略考量。此次ETF申请可视为其将加密资产引入主流投资渠道的又一尝试,旨在通过合规路径降低准入门槛,吸引机构投资者。

3. 监管压力下的策略调整动因

当前全球监管环境日趋严格,是高盛采取保守策略的重要背景。美国商品期货交易委员会(CFTC)近期明确表示未经许可的DeFi平台可能违法,日本与泰国也相继提出加强监管框架。在此背景下,高盛选择规避直接暴露于原生DeFi协议的风险,转而采用受监管上市公司构建指数,体现了其对合规风险的高度敏感。此外,高盛在申请文件中主动披露区块链技术相关风险,包括私钥管理漏洞、网络安全威胁及技术落地不确定性等,进一步印证其审慎态度。此举不仅是对监管压力的回应,也是确保产品顺利通过SEC审核的关键策略。

与比特币ETF的监管适配性对比

指数编制逻辑的本质差异

高盛提交的“创新 DeFi 和区块链股票 ETF”与比特币ETF在指数编制逻辑上存在根本性区别。前者追踪的是Solactive AG编制的去中心化金融和区块链指数,该指数主要由已在受监管证券交易所上市、具备一定市值和流动性门槛的传统科技及金融企业构成,例如阿里巴巴、IBM、诺基亚等。这些公司虽涉足区块链技术的研发或应用,但其主营业务仍以传统业务为主,与DeFi生态中的原生项目(如Uniswap、AAVE)存在显著差异。

相比之下,比特币ETF通常锚定单一资产——比特币的价格表现,其底层资产为实物比特币或期货合约,不涉及企业股权结构。这种设计直接暴露于加密资产价格波动,也更容易引发SEC对市场操纵、估值透明度和投资者保护方面的担忧。

SEC审核标准的历史案例参照

美国证券交易委员会(SEC)在审批加密相关ETF时一贯持审慎态度,尤其关注资产定价机制、托管安排及市场操纵风险。比特币ETF多次被否的核心原因即在于SEC认为比特币现货市场缺乏足够的监管框架来防止价格操控。

而高盛此次申请的DeFi主题ETF通过将投资标的限定为已上市、合规性强的企业,规避了直接持有加密资产的风险敞口。这使得产品结构更贴近传统权益类ETF,从而降低了SEC在审查中对资产估值不确定性和市场操纵的顾虑。从历史案例来看,类似结构的产品(如区块链概念ETF)曾获得批准,显示出SEC对这类间接参与方式更具容忍度。

折中方案的合规优势评估

高盛的ETF设计可被视为一种折中路径:既满足机构投资者对区块链和DeFi主题的投资需求,又避免触及SEC当前对加密资产直接证券化的敏感红线。通过筛选符合流动性、合规性和行业分类标准的上市公司,该ETF在形式上更接近传统金融工具,有助于缓解监管机构对投资者保护和市场稳定性的担忧。

此外,该ETF未直接纳入DeFi协议代币或原生加密资产,减少了对去中心化治理和链上清算机制的依赖,进一步提升了合规可控性。这一策略在当前监管环境尚未完全明朗的背景下,具有较强的现实操作性和获批可能性。

监管环境与风险因素全景扫描

1. 全球DeFi监管趋势动态追踪

近年来,全球主要金融监管机构对去中心化金融(DeFi)的关注显著上升。美国商品期货交易委员会(CFTC)已明确表示未经许可的DeFi平台可能违反现行法律;日本金融监管机构也在研究制定针对DeFi的合规框架;泰国则率先采取具体监管措施,要求DeFi服务提供者获得金融牌照。这些动向表明,各国正逐步将DeFi纳入现有金融监管体系,以防范系统性风险和投资者保护问题。

2. 高盛披露的区块链技术风险清单

高盛在其ETF申请文件中详细列出了区块链技术投资所面临的核心风险。其中包括:私钥管理不当导致资产丢失、网络安全威胁加剧、知识产权纠纷、系统中断或运营故障等。此外,高盛指出当前真正从加密资产中获得可观收入的企业仍属少数,且区块链技术的广泛应用尚存不确定性,这可能导致指数成分公司的实际表现与其区块链关联度较低。

3. SEC潜在否决的触发条件预测

美国证券交易委员会(SEC)历来对涉及加密资产的金融产品持审慎态度。对于高盛此次提交的DeFi ETF,若其底层指数过度依赖非核心DeFi企业或缺乏清晰的加密经济关联性,可能引发SEC对其信息披露充分性和投资者误导风险的质疑。此外,若SEC认为该ETF未能有效规避价格操纵或市场欺诈风险,也可能成为否决的关键触发点。

事件启示与行业影响展望

1. 传统金融拥抱区块链的路径演化

高盛此次提交DeFi ETF申请,标志着传统金融机构对区块链技术的态度正从观望转向实质性布局。尽管该ETF并未直接投资于原生加密资产或去中心化协议,而是通过筛选受监管市场中的上市公司构建指数,但其背后反映出华尔街对区块链主题的投资逻辑正在逐步演进。未来,随着合规框架的完善和技术应用的成熟,传统金融机构或将更积极地参与底层DeFi生态,推动资本与去中心化金融的深度融合。

2. DeFi合规化发展的未来方向

当前全球监管机构对DeFi的关注日益增强,美国CFTC、日本及泰国等国家已开始探索相关监管措施。高盛在ETF申请中主动规避未经许可的DeFi项目,显示出其对合规风险的高度敏感。这一趋势预示着,未来的DeFi发展将更加注重透明度和可监管性,项目方可能需引入KYC机制、接受审计并满足信息披露要求,以适应主流金融市场准入标准。

3. 加密资产证券化产品的迭代前景

高盛此次推出的“折中型”ETF,实质上是一种加密资产证券化的尝试。相较于比特币ETF,该产品更具现实操作性,也更容易获得监管认可。若获批,将为后续更多基于区块链主题的结构化产品提供范本。未来,随着监管态度趋于明朗,加密资产与传统金融工具的融合将进一步加深,推动证券化产品向多元化、专业化方向演进。