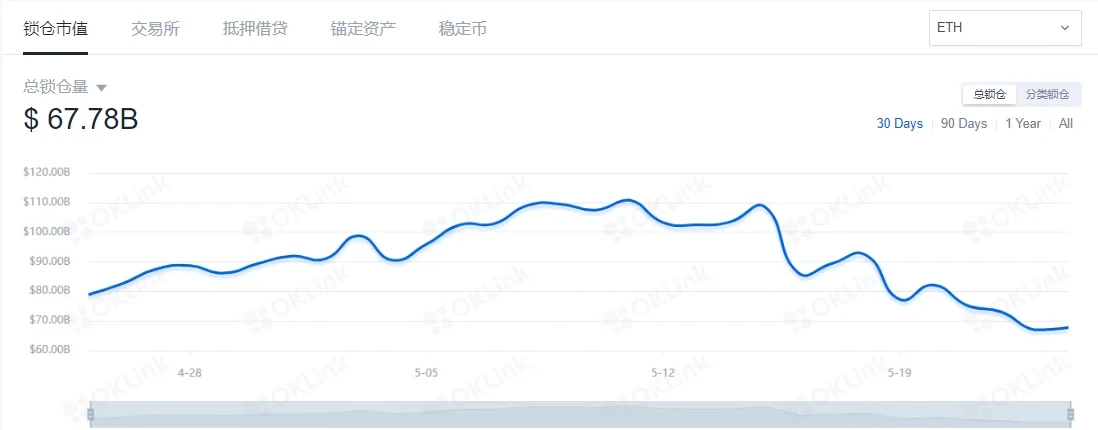

在短短两周时间内,以太坊链上DeFi市场经历了剧烈震荡,总锁仓量(TVL)从1108.6亿美元的高点骤降至677.8亿美元,跌幅高达38.9%。这一显著下滑不仅反映出市场情绪的急剧恶化,也与同期加密资产价格的暴跌密切相关——比特币和以太坊等主流币种价格在此期间下跌超过50%,技术性熊市特征明显。此次DeFi市场的大幅回调,暴露出其与二级市场价格波动的高度联动性。

本文将围绕当前市场环境、清算机制运作逻辑以及资金流动路径等多个维度,深入剖析此轮DeFi市场剧烈调整背后的结构性动因与系统性风险传导机制。

加密市场整体环境恶化分析

近期加密市场经历了显著的调整,比特币和以太坊价格均从阶段性高点下跌超过50%,进入典型的技术性熊市。这种剧烈的价格下行不仅反映了市场情绪的急剧恶化,也暴露出加密资产在极端行情下的脆弱性。与此同时,加密资产波动率指数(VOL7D)出现异常飙升,表明市场对未来短期波动的预期大幅上升,进一步加剧了投资者的恐慌与抛售行为。

此外,传统金融市场的流动性收缩对加密市场形成了明显的传导效应。随着美联储等主要央行收紧货币政策,全球风险资产普遍承压,资金从高波动、低流动性的加密市场回流至更稳定的资产类别,导致市场进一步失血。这种跨市场的联动效应放大了加密资产的跌幅,并使得DeFi生态面临系统性压力,为后续的清算潮和锁仓量骤降埋下伏笔。

DeFi市场结构性调整特征

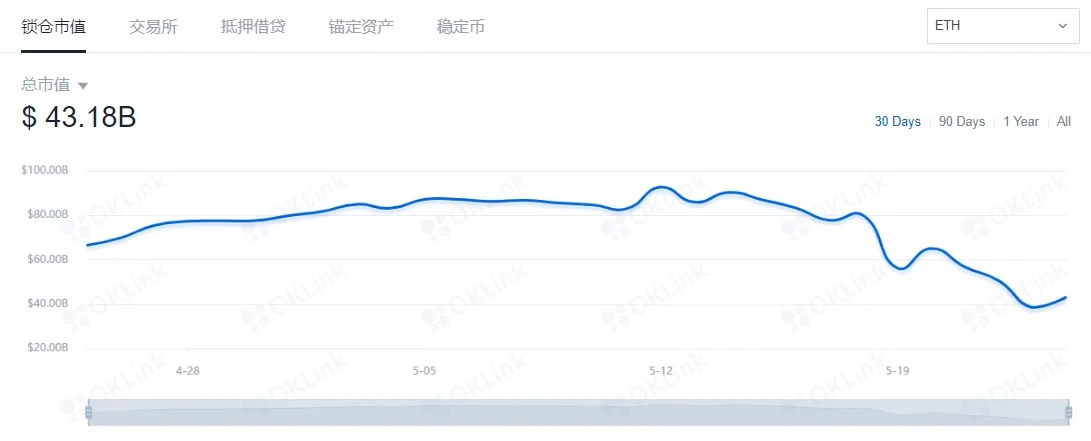

DeFi市场的剧烈波动不仅体现在价格层面,更反映在总锁仓量(TVL)与市值的同步腰斩上。数据显示,以太坊DeFi总锁仓量从1108.6亿美元骤降至677.8亿美元,跌幅达38.9%;与此同时,DeFi总市值也从928.2亿美元下降至431.8亿美元,跌幅超过53%。

这种同步下跌表明市场整体信心受挫,且流动性紧缩对DeFi生态形成系统性冲击。

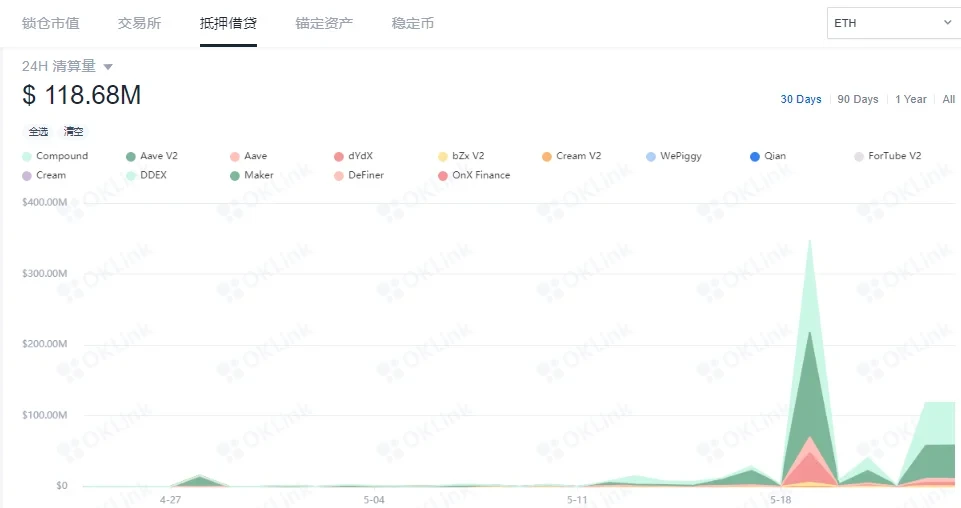

细分赛道中,稳定币、去中心化交易所(DEX)和借贷协议的跌幅尤为显著。

其中,稳定币锁仓量下降45%,DEX下降42%,借贷协议下降35%。尽管跌幅均高于市场平均水平,但DEX和借贷协议的资金流失绝对值最高,合计占去DeFi总资金流出的一半以上,显示出用户对高风险资产的快速撤离倾向。

此外,头部协议面临明显的马太效应,资金集中度进一步提升。例如孙宇晨质押于Liquity的60万ETH仓位一度占据该协议60%以上的份额,在市场剧烈波动下进入清算队列,引发市场对系统性风险的担忧。这一现象揭示出,在极端行情下,大型持仓者的行为可能对整个DeFi生态产生连锁反应,加剧市场波动并放大清算压力。

借贷协议清算机制深度解析

DeFi借贷协议的核心风险控制机制依赖于超额抵押模型,即借款人需提供价值高于借款金额的抵押资产。然而,在极端市场波动下,该模型的系统脆弱性暴露无遗。当资产价格快速下跌时,抵押率迅速滑落至清算阈值以下,导致大规模清算事件。

若清算过程集中且迅速,可能引发抵押资产抛售潮,进一步压低市场价格,形成负反馈循环。

当前主流借贷协议设定的清算触发阈值通常为145%-150%,而清算溢价约为40%。这一机制设计旨在激励清算人参与并保障资金池安全,但同时也带来了博弈空间。清算人通过识别接近清算线的仓位并抢先执行清算操作,以获取溢价收益。然而,若市场流动性不足,清算溢价难以兑现,反而可能加剧价格波动。

分布式清算人(liquidator)作为去中心化清算机制的关键参与者,其行为本质上是一种链上套利。他们通过自动化策略监测链上仓位状态,并在抵押率跌破阈值时迅速执行清算,以获取清算溢价。这一过程不仅考验清算人的响应速度和资本效率,也反映了DeFi市场中微观结构的博弈特性。

典型案例:孙宇晨Liquity仓位清算风险

60万ETH质押占比与质押率临界状态分析

孙宇晨在Liquity协议中质押的60万ETH,占该协议总质押量的60%以上,构成系统性风险的核心变量。根据Liquity清算规则,当质押率(即抵押品价值与债务价值的比率)跌破145%时,仓位将进入清算队列。在ETH价格剧烈波动期间,该仓位质押率已低于临界值,虽未立即清算,但处于高度脆弱状态。这种集中度风险一旦触发,可能引发市场连锁反应。

清算瀑布效应推演:DEX负溢价→CEX套利抛压

若清算启动,清算人将接管部分ETH并在去中心化交易所(DEX)以低于市场价格抛售,形成“负溢价”现象。这一价差将被高频套利机器人捕捉,通过跨交易所(CEX)反向操作实现无风险套利,从而加剧ETH在中心化市场的抛压。此过程可能形成“价格下跌→更多仓位接近清算线→进一步抛售”的负反馈循环。

系统性风险传导路径:单一仓位→全市场清算

孙宇晨仓位的潜在清算不仅影响Liquity协议本身,更可能通过资产价格下行和市场信心削弱,波及其他借贷平台及质押资产。DeFi市场高度互联的特性使得单一事件可能演化为全市场流动性危机,尤其是在TVL已大幅缩水、用户信心脆弱的背景下,系统性风险的传导速度和广度均显著增强。

市场联动效应与数据印证

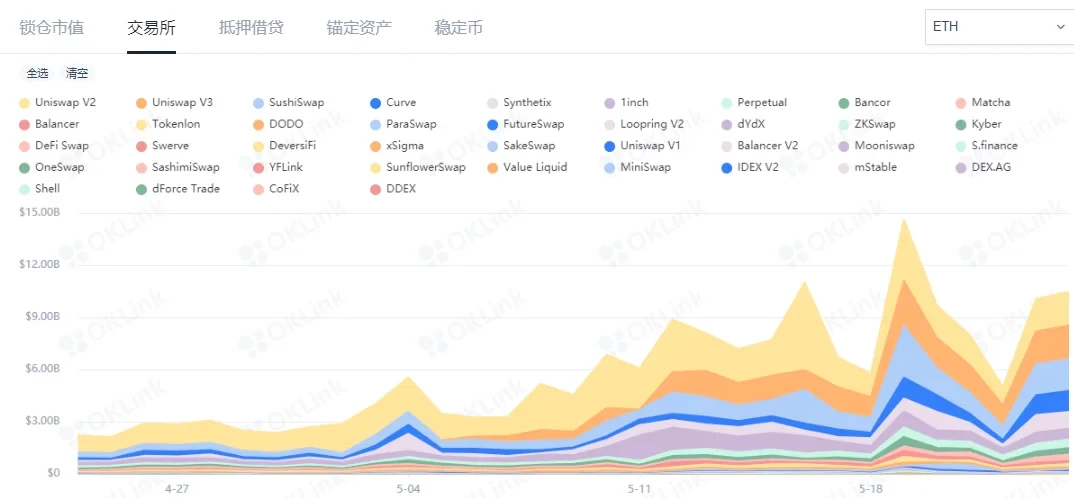

DeFi市场的剧烈调整在多个维度上呈现出高度联动性。首先,DEX日交易量在5月19日达到1466亿美元的历史峰值,与同期借贷协议清算规模激增形成显著正相关。

这表明,在资产价格剧烈波动背景下,清算行为通过去中心化交易平台迅速传导,加剧了市场流动性压力。

进一步分析ETH价格、清算规模与TVL流失之间的三角关系,可以发现三者构成动态反馈机制:ETH价格下跌触发抵押品清算,清算资产通过DEX抛售压低ETH价格,同时导致DeFi协议锁仓价值(TVL)持续缩水。这一循环机制在极端行情下放大了系统性风险。

此外,跨市场套利机器人网络在价格收敛过程中发挥了关键作用。当DEX出现负溢价时,自动化套利策略迅速将价差传导至CEX,加速了价格均衡过程,同时也放大了短期抛压,体现出DeFi与CEX市场之间日益增强的联动性。

DeFi融资成本变化的深层含义

DeFi基准利率从4.73%下降至3.81%,表明市场流动性状况有所改善,资金供给相对充裕。

这一利率水平反映了用户在DeFi协议中借入资产所需支付的成本,其下降意味着市场对借贷需求的阶段性缓解,同时也可能预示着市场恐慌情绪的减弱和短期修复迹象。

值得注意的是,DeFi融资利率与美债回购利率(0.01%)之间存在约3.8个百分点的利差,为套利资金提供了潜在的操作空间。这种跨市场的收益率差异可能吸引机构通过传统金融工具获取低成本资金,并将其注入DeFi生态以获取超额收益,从而形成新的资金流入路径。

从更宏观的视角看,融资成本的回调叠加市场调整后的估值洼地效应,可能成为机构资金重新配置的信号。若该趋势持续,或将推动DeFi市场进入修复周期,为下一阶段的发展奠定基础。

行业发展趋势与反思

DeFi 2.0协议在此次市场剧烈波动中接受了严峻考验,暴露出其在极端行情下的抗风险能力不足问题。尽管引入了诸如协议控制流动性(PCL)等创新机制,但在系统性风险面前,仍难以有效缓解大规模清算带来的连锁反应。与此同时,抵押品多元化需求日益增强,单一资产质押模式的脆弱性凸显,推动市场对多资产混合抵押模型的探索。然而,算法稳定币在此过程中面临严峻挑战,价格脱锚和信心崩塌成为制约其发展的关键瓶颈。此外,随着监管关注度提升,合规化演进已成必然趋势,各国监管沙盒机制为DeFi项目提供了试验性合规路径,或将重塑行业生态格局。