永续合约作为加密衍生品市场的重要基础设施,其核心价值不仅体现在提供杠杆交易和风险对冲功能上。随着市场机制的不断演化,越来越多交易者开始探索其背后的结构性机会,尤其是在资金费率定价偏差中寻找套利空间。这种策略本质上是一种市场中立操作,通过构建方向相反、价值对冲的多空头寸,使整体持仓不受资产价格波动影响,从而专注于获取资金费率带来的稳定收益。

永续合约与资金费率运作机制解析

1. 永续合约定义与现货价格联动机制

永续合约是一种无交割日期的衍生品工具,允许交易者通过杠杆对标的资产价格波动进行投机。其核心特征在于“标记价格”(Mark Price)与现货市场“指数价格”(Index Price)之间的动态联动。为防止永续合约价格长期偏离现货价格,交易所引入了资金费率机制,通过周期性结算费用激励多空力量平衡,从而锚定两者的价格关系。

2. 资金费率公式拆解(TWAP计算逻辑)

资金费率通常基于时间加权平均价格(TWAP)模型计算,即比较永续合约标记价格与现货指数价格在特定时间段内的平均差值。以每8小时结算为例,若标记价格TWAP高于指数价格TWAP,则多头需向空头支付溢价部分作为补偿;反之则由空头支付给多头。该机制确保市场参与者持续调整仓位,维持价格收敛。

3. 多空平衡调节原理与市场中性关系

资金费率的核心功能是调节市场多空持仓比,避免单边行情导致流动性枯竭。当多头占比过高时,正资金费率促使部分多头平仓或转为空头,反之亦然。这种自我修正机制有助于构建市场中性环境,使套利策略得以实施——即通过同时持有方向相反但价值对冲的仓位,在获取资金费率收益的同时规避方向性风险。

4. 正负费率的市场信号解读

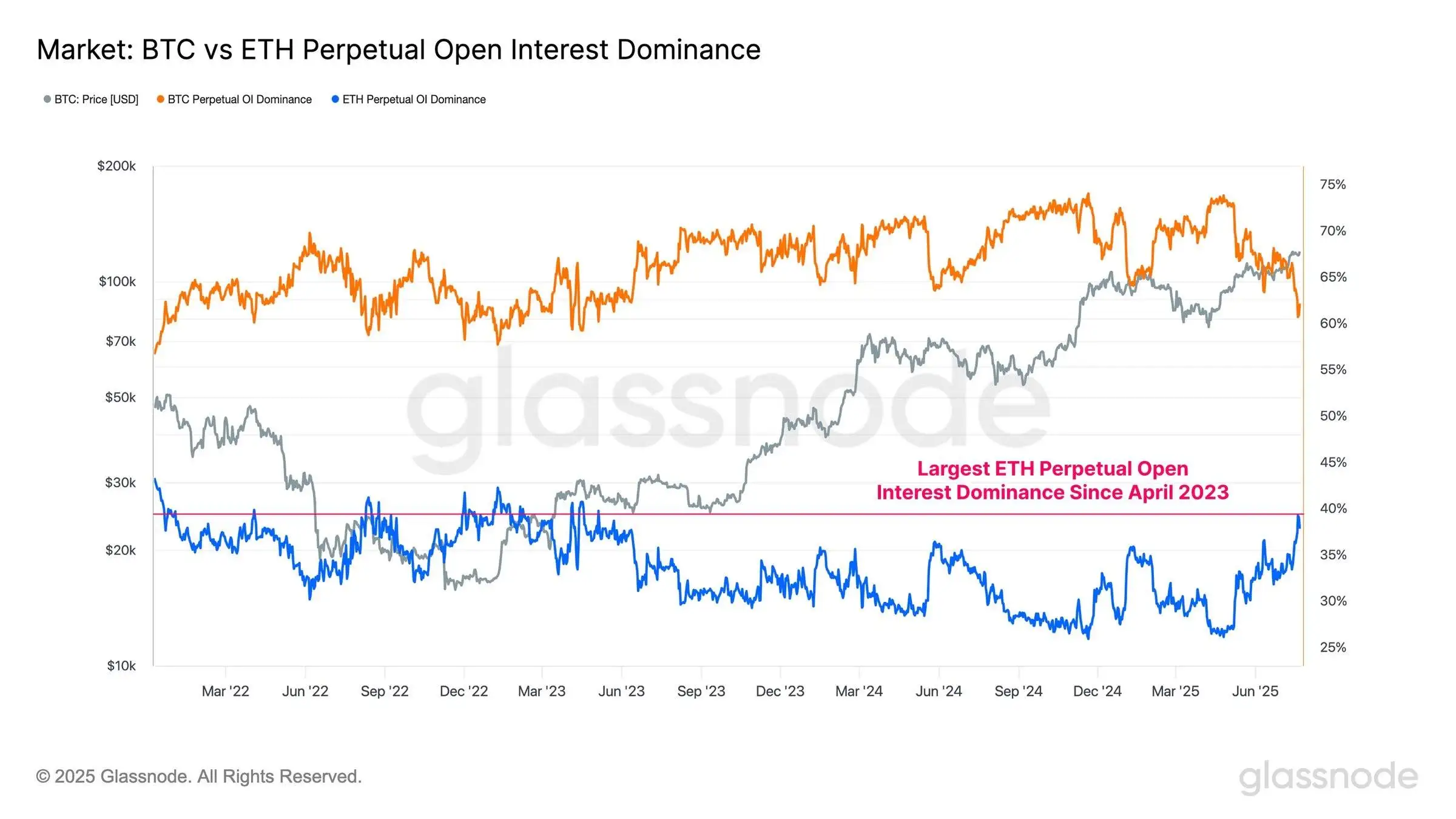

资金费率的正负方向可作为短期市场情绪指标:正值反映看涨预期主导,负值则表明悲观情绪占优。此外,不同交易所因撮合机制差异(如vAMM与订单簿)可能导致费率方向分化,例如去中心化平台常呈现负费率而中心化交易所同期为正,此类价差为跨市场套利提供机会。

资金费率波动的核心驱动因素

资金费率作为永续合约市场中调节多空平衡的重要机制,其波动并非随机,而是受到多重结构性与市场性因素的共同驱动。

首先,市场情绪传导路径直接影响多空持仓比。当市场普遍看涨某资产时,多头持仓比例上升,推动资金费率为正;反之则为空头主导,费率转负。这种情绪变化不仅反映在单一交易所内部,还会通过跨市场联动形成共振效应。

其次,交易所技术架构差异显著影响价格发现效率。采用虚拟自动化做市商(vAMM)机制的去中心化交易所(如Perpetual Protocol),其价格调整存在滞后性,导致资金费率波动幅度和持续时间不同于传统订单簿模式的中心化平台(如dYdX)。

第三,资产流动性层级对价格偏离具有放大效应。高流动性资产的价格收敛速度快,资金费率调整更为平滑;而低流动性资产则容易出现标记价格与现货价长期偏离,进而引发费率异常波动。这一现象在新兴资产或极端行情下尤为明显。

最后,在极端行情下,资金费率往往呈现非线性异动规律。例如,在剧烈上涨阶段,杠杆清算潮可能导致多头快速减仓,使资金费率由正转负;而在暴跌过程中,空头集中平仓也可能引发反向调整。这类非常态波动要求交易者具备更高的风险识别与响应能力。

跨市场套利策略矩阵(上)

1. 现货-永续对冲模型(Perp+Margin平台组合)

现货与永续合约的跨市场对冲是一种基础但高效的市场中性策略。其核心逻辑在于利用永续合约的资金费率机制,在现货市场建立方向相反的仓位以实现风险对冲。例如,当某资产在永续合约市场的资金费率为负时,交易者可持有多头头寸获取资金费用,同时在Margin平台(如dYdX或Fulcrum)做空等量资产,以抵消价格波动风险。该策略的关键在于选择流动性高、借贷利率低的现货平台,并精确计算资金费率与借贷成本之间的净收益。

2. 双永续市场套利(正负费率交易所配对)

不同交易所的永续合约资金费率存在显著差异,这一现象为跨平台套利提供了机会。例如,基于vAMM机制的永续协议(Perpetual Protocol)常出现负资金费率,而采用订单簿模式的dYdX则倾向于正费率。交易者可在两个平台建立等量但方向相反的头寸,例如在永续协议持有多头以获取负费率带来的收益,同时在dYdX持有空头以获取正费率收益。该策略需关注杠杆率与保证金管理,以避免清算风险,并考虑跨平台价差收敛对收益的影响。

3. 杠杆率动态平衡技巧

杠杆率的合理配置是维持策略稳定性的关键。过高杠杆虽可放大资金费率收益,但也显著提升清算风险。实践中,建议采用中等杠杆(如2-3倍),并结合保证金比例与波动率进行动态调整。例如,在资金费率波动加剧或市场方向性增强时,应适度降低杠杆以增强头寸稳定性。此外,利用交易所提供的清算价格预警工具,有助于实时监控风险敞口,确保策略在市场剧烈波动时仍具备抗风险能力。

4. 实务操作成本核算要点

跨市场套利策略的净收益需扣除交易成本、资金划转费用及Gas费等。交易者应优先选择手续费率低、清算效率高的平台,并利用链上批量操作以降低Gas支出。此外,资金费率本身具有时变性,建议采用历史费率回测模型,评估策略在不同市场周期下的表现。例如,通过统计某资产过去30天的资金费率分布,可估算策略的年化收益率(APR)与最大回撤区间,从而优化入场与平仓时机。

衍生品组合进阶策略(下)

1. 永续-期货期限结构套利

永续合约与期货合约在定价机制上存在结构性差异,尤其是在市场预期发生转变时,两者之间的价差可能形成套利机会。通过构建反向头寸,交易者可在保持市场中性的同时,捕捉期限结构中的溢价或折价。例如,在牛市中,永续合约资金费率常为正值,而远期期货合约价格通常高于现货价格。此时,交易者可在永续市场做空、在期货市场做多,锁定价差收敛带来的收益。该策略需关注资金费率变动趋势、期货合约到期时间及市场流动性变化,以优化入场与平仓时机。

2. DeFi收益聚合器联动(Synthetix案例)

DeFi协议如Synthetix为衍生品策略提供了额外收益来源。通过合成资产机制,用户可在无需实际持有资产的情况下建立反向头寸。例如,在永续市场持有多头并支付正资金费率时,可通过Synthetix建立等量iETH空头头寸,实现价格风险对冲。同时,Synthetix的流动性挖矿机制允许用户质押合成资产获取SNX代币奖励,显著提升整体收益率。该策略需综合评估质押收益率、资金费率差额及Gas成本,确保收益覆盖所有操作成本。

3. 多空仓位动态再平衡机制

市场波动可能导致初始对冲比例失衡,进而暴露风险敞口。动态再平衡机制通过定期调整多空仓位比例,维持市场中性状态。例如,当资产价格大幅上涨时,现货空头仓位的名义价值可能低于永续多头仓位,需通过追加保证金或调整杠杆比例进行修正。该机制依赖实时监控系统与自动化执行工具,以降低人为操作延迟带来的风险。策略执行过程中需考虑滑点、交易成本及清算阈值,确保再平衡操作不会引发额外损失。

4. 收益率测算模型与APY/APR转换

精准测算策略收益是优化资金配置的关键。APR(年化利率)仅反映基础收益,而APY(年化收益率)则考虑复利效应,更适用于高频结算的资金费率策略。构建收益率模型时,需纳入资金费率波动率、仓位调整频率、Gas费用及质押收益等变量。例如,若策略每8小时结算一次资金费用,且日均费率为0.03%,则年化APR约为13.7%,若考虑复利效应,APY将略高于该值。此外,DeFi奖励代币的价格波动也应纳入收益模型,以反映真实回报水平。

策略风险管理与执行框架

1. 清算风险量化控制模型

杠杆交易的核心风险在于清算。为有效规避该风险,需建立基于波动率和保证金比例的动态预警机制。例如,在双永续市场套利中,若任一市场的价格波动超过预设阈值(如20日ATR的1.5倍),应触发仓位调整或追加保证金提示。此外,采用VaR模型估算潜在最大回撤,并确保账户维持率始终高于安全线(建议≥150%)。

2. 跨平台价差收敛机制

当现货-永续或跨交易所价差偏离常态时,可能引发套利失效。为此,可设定基于统计套利的收敛规则:计算历史价差的标准差分布,当实时价差突破2σ区间时启动对冲头寸动态再平衡,通过调整杠杆倍数或仓位规模使组合重新回归均值轨道。

3. Gas费敏感度测试方法

链上操作成本直接影响策略净收益。建议在部署前进行压力测试:模拟不同Gas价格(如slow/normal/fast档位)下的交易确认延迟与滑点损耗,建立成本-效率最优曲线。对于高频调仓策略,应优先选择Layer2解决方案或Gas代币对冲工具。

4. 市场状态切换应对预案

资金费率受市场情绪驱动存在周期性反转风险。可通过监测多空持仓比、隐含波动率指数等指标识别趋势拐点。一旦检测到连续3个结算周期费率方向改变,应立即启动止损程序,逐步平仓并评估策略重构可行性。